La série T des fonds communs de placement est un moyen ingénieux et fiscalement avantageux d’obtenir un revenu stable à partir de vos placements, en particulier à la retraite.

Messages clés :

- Revenu prévisible : La série T des fonds communs de placement vise à fournir des distributions mensuelles stables pour couvrir vos besoins d’argent.

- Efficience fiscale : Les distributions de série T comprennent souvent un remboursement de capital, qui est généralement plus avantageux sur le plan fiscal que d’autres formes de revenu.

- Maintien des placements : Lorsque leurs besoins changent, les investisseurs peuvent passer de la série A à la série T du même fonds sans incidence fiscale, une option qui aide à convertir l’épargne en revenus sans vendre de placements.

Lorsque vient le temps de réorienter votre stratégie de placement de l’épargne vers le décaissement, vous voulez un revenu constant, prévisible et avantageux sur le plan fiscal. C’est là que les fonds communs de série T peuvent vous aider.

Qu’est-ce que la série T?

La série T des fonds communs est conçue pour les placements dans des comptes non enregistrés. Elle peut fournir des distributions mensuelles constantes à un taux annuel cible, par exemple 3 %, 4 % ou 5 %. Ce taux vous donnera une bonne idée du revenu auquel vous pouvez vous attendre chaque mois.

À qui la série T s’adresse-t-elle?

- Les personnes qui investissent dans des comptes non enregistrés.

- Les investisseurs en quête d’entrées de fonds stables et avantageuses sur le plan fiscal.

- Les personnes en transition vers la retraite, déjà à la retraite ou à la recherche de sources de revenus supplémentaires.

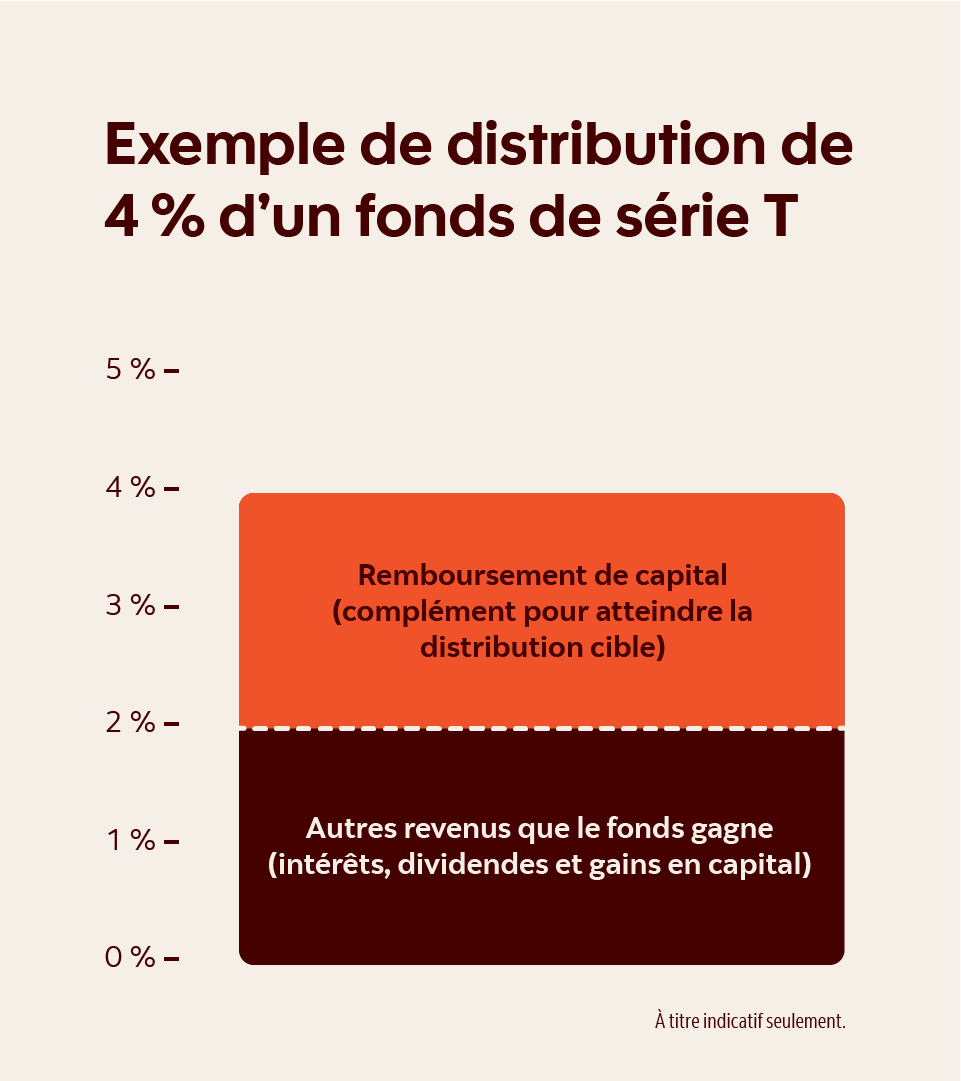

De quoi une distribution de série T est-elle composée?

Les revenus ne se résument pas au rendement des placements : il importe aussi de savoir combien il vous restera après impôts. C’est là que la série T des fonds communs peut être utile. Elle procure un versement mensuel fixe pouvant comprendre :

- les intérêts, les dividendes et les gains en capital réalisés par le fonds (c.-à-d. le revenu du fonds), ou

- un remboursement de capital (« RDC »), soit une partie de votre placement initial.

Qu’est-ce qu’un RDC?

Lorsque les revenus du fonds ne suffisent pas, les versements cibles de la série T peuvent être complétés par des RDC.

- Si le revenu du fonds est inférieur au montant de la distribution fixe de la série T, un RDC sera utilisé pour compléter cette distribution.

- Par contre, si le revenu du fonds est égal ou supérieur à ce montant, aucun remboursement de capital ne sera nécessaire.

- Finalement, si le fonds n’a pas réalisé de revenu, la distribution pourrait être entièrement composée d’un RDC.

Dans l’exemple présenté, le revenu du fonds (2 %) est inférieur au taux de distribution fixe (4 %), et la différence est comblée au moyen d’un remboursement de capital.

Considérations fiscales

En général, un RDC n’est pas immédiatement imposable. Il réduit plutôt le prix de base rajusté (PBR). Un PBR plus bas pourrait entraîner un gain en capital plus élevé ou une perte en capital moins importante lorsque vous vendrez votre placement. Si le PBR devient nul, toute distribution subséquente sous forme de remboursement de capital sera imposable à titre de gain en capital l’année où elle sera perçue.

Maintenir ses placements tout en touchant un revenu

La série T des fonds communs vise à verser une distribution régulière pouvant comprendre un remboursement de capital et des revenus générés par le fonds, afin que vous n’ayez pas à vendre de placements.

Contrairement au rachat de vos parts de fonds communs de placement ou au programme de retraits automatiques (PRA) – qui peut entraîner des gains ou des pertes en capital –, la série T procure un revenu sans qu’il soit nécessaire de vendre vos placements.

Dans cet exemple, un montant de 100 000 $ est investi dans la série T; la distribution annuelle est de 4 %, la moitié étant sous forme de RDC. Supposons un taux de croissance annuel de 6 % sur une période de 25 ans; la valeur du placement s’établira à 160 000 $ (ligne pleine) et le total des distributions, à plus de 128 000 $ avant impôts (barres). Comme l’indique la ligne pointillée, la composante en RDC des distributions réduit le prix de base rajusté, puisque le placement initial de 100 000 $ est remboursé graduellement.

La série T des fonds communs offre donc des versements stables, fiscalement avantageux, y compris des distributions sous forme de remboursement de capital (RDC) permettant de reporter l’impôt jusqu’à ce que le placement soit vendu ou que le prix de base rajusté (PBR) devienne nul (c’est-à-dire lorsque le placement initial sera entièrement remboursé), tout en maintenant le potentiel de croissance des placements.

Planifiez vos revenus et trouvez le placement qui vous convient

La planification des revenus ne se limite pas à encaisser de l’argent chaque mois. Elle consiste aussi à prendre en compte les impôts et à choisir des placements qui cadrent avec vos objectifs. Nous pouvons vous recommander une approche qui convient à votre stratégie de revenu personnelle.

Par exemple, si vous détenez déjà des parts de série A d’un portefeuille Scotia dans un compte non enregistré, vous pouvez passer à la série T du même portefeuille – une opération connue sous le nom de reclassement – sans incidence fiscale. Cette conversion peut être particulièrement avantageuse lorsque vous passez de l’accumulation aux dépenses, comme lorsque vous commencez votre retraite.

Fonds Scotia offre des options de série T assorties d’un taux de distribution annuel cible de 3 %, 4 % ou 5 % pour une variété de portefeuilles, afin de répondre aux différentes préférences des investisseurs. Pour en savoir plus sur des solutions de placement qui pourraient combler vos besoins de revenus, utilisez le Calculateur de revenus de la série T.

Le présent document est fourni à titre indicatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou en placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les renseignements fournis aux présentes, notamment ceux qui ont trait aux taux d’intérêt, aux conditions des marchés, aux règles fiscales et à d’autres aspects des placements, peuvent changer sans préavis. La Banque de Nouvelle-Écosse n’est pas responsable de leur mise à jour. Les sources externes sont réputées fiables et exactes en date de la publication, mais La Banque de Nouvelle-Écosse ne peut en garantir la fiabilité ni l’exactitude. Les lecteurs devraient consulter leur conseiller, qui leur fournira des conseils en finance, en placement ou en fiscalité adaptés à leurs besoins et tiendra compte de leur situation ainsi que des plus récents renseignements à sa disposition. La présente publication peut contenir des énoncés prospectifs fondés sur les attentes et les prévisions actuelles liées aux facteurs économiques généraux projetés. Les énoncés prospectifs sont assujettis à des incertitudes et à des risques inhérents qui pourraient être impossibles à prévoir. Par ailleurs, les attentes et les prévisions pourraient s’avérer erronées à l’avenir. Les énoncés prospectifs ne garantissent pas le rendement futur. Vous ne devriez donc pas vous y fier indûment. Le présent document et l’ensemble de l’information, des opinions et des conclusions qui y sont reproduites sont protégés par le droit d’auteur. Cette publication ne peut être reproduite, en totalité ou en partie, sans que La Banque de Nouvelle-Écosse donne expressément son accord préalable.

Les placements dans les fonds communs peuvent entraîner des commissions, des commissions de suivi, des frais de gestion et des charges. Prenez connaissance du prospectus avant d’investir. Les parts de fonds communs ne sont ni garanties ni assurées par la Société d’assurance-dépôts du Canada, ni par tout autre organisme public d’assurance-dépôts. Leur valeur change fréquemment et le rendement antérieur est susceptible de ne pas se répéter.

Les détenteurs de placements non enregistrés doivent savoir que les distributions sont imposables. Les feuillets d’impôt indiqueront le montant et les caractéristiques fiscales des distributions versées dans les comptes non enregistrés. Les distributions versées dans le cadre de régimes enregistrés tels que des régimes d’épargne-retraite ou des fonds de revenu de retraite ne sont pas assujetties à l’impôt.

Les distributions ne sont pas garanties et peuvent changer en tout temps, à la discrétion du gestionnaire du fonds. Si les distributions versées par le fonds dépassent son revenu net et ses gains en capital nets, elles peuvent inclure un remboursement de capital. Un remboursement de capital n’est pas imposable dans les mains du porteur de parts, mais il est en règle générale porté en réduction du prix de base rajusté des titres détenus aux fins fiscales. Si le prix de base rajusté devient inférieur à zéro, le porteur de parts réalise un gain en capital correspondant au montant inférieur à zéro. Les distributions sont automatiquement réinvesties à moins que l’investisseur choisisse de les recevoir en espèces. Il ne faut pas confondre le taux de distribution d’un fonds et son taux de rendement. Les distributions peuvent se composer de revenus nets, de dividendes ou de gains en capital nets réalisés. Elles sont imposables entre les mains du porteur de titres. Les distributions mensuelles cibles sont calculées en fonction du taux de distribution cible de la série en question du fonds. Les distributions mensuelles sont versées au plus tard le dernier jour ouvrable de chaque mois. Dans le cas des séries prévoyant des distributions trimestrielles, les versements ont lieu au plus tard le dernier jour ouvrable du trimestre, sauf en décembre. La dernière distribution faite pour chaque année d’imposition sera payée ou payable chaque année au plus tard le 31 décembre ou à toute autre date déterminée par le gestionnaire du fonds.

Les Fonds ScotiaMC sont gérés par Gestion mondiale d’actifs Scotia. Les Fonds Scotia sont offerts par Placements Scotia Inc. ainsi que par d’autres courtiers et conseillers. Placements Scotia Inc. est une propriété exclusive de La Banque de Nouvelle-Écosse et est membre de l’Organisme canadien de réglementation des investissements.

Gestion mondiale d’actifs Scotia est un nom commercial utilisé par Gestion d’actifs 1832 S.E.C., société en commandite dont le commandité est détenu en propriété exclusive par la Banque Scotia.

Banque ScotiaMD s’entend de La Banque de Nouvelle-Écosse ainsi que de ses filiales et sociétés affiliées, y compris Gestion d’actifs 1832 S.E.C. et Placements Scotia Inc.

MD Marques déposées de La Banque de Nouvelle-Écosse, utilisées sous licence.MC Marque de commerce de La Banque de Nouvelle-Écosse, utilisée sous licence.

© La Banque de Nouvelle-Écosse, 2026. Tous droits réservés.