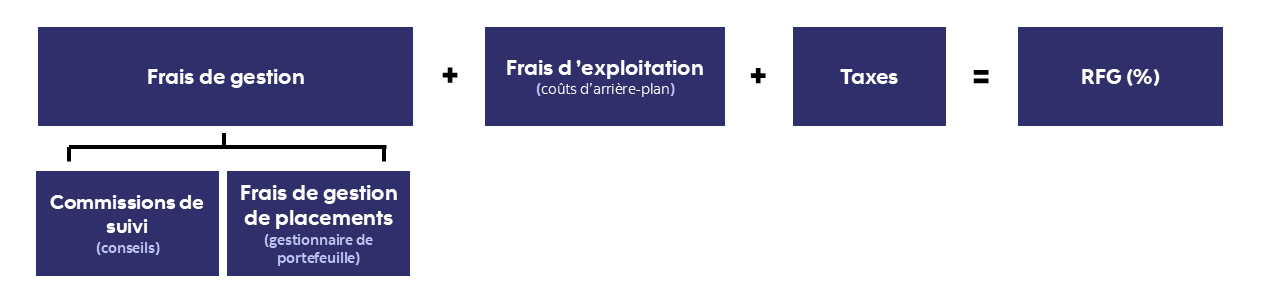

Frais de gestion de placements. Ces frais couvrent l’expertise et les services professionnels des gestionnaires de portefeuille qui supervisent activement vos placements et prennent des décisions à leur égard. Les gestionnaires de portefeuille surveillent les marchés, effectuent des recherches et des analyses sur les occasions de placement et rajustent le portefeuille pour gérer le risque, en plus d’optimiser et de rééquilibrer régulièrement le fonds pour qu’il demeure aligné sur ses objectifs.

Commissions de suivi. Cette composante correspond au paiement des conseils financiers personnalisés que votre conseiller vous donne, comme la planification financière, les recommandations de placement, les examens du portefeuille et le coaching financier durant les hauts et les bas de la vie. Elle inclut aussi le paiement de différents services, comme la production de votre relevé de placement et de vos avis d’exécution, ainsi que l’accès à vos placements par l’intermédiaire des succursales, des centres de contact et des services bancaires en ligne.

Frais d’administration fixes (également connus sous le nom de frais d’exploitation). Cette composante correspond aux charges liées au fonctionnement du fonds, comme la tenue de dossiers, l’administration, les dépôts réglementaires et les services de garde de titres.

Taxes. Comme pour la plupart des services au Canada, des taxes s’appliquent.

Lecture de 7 minutes

Les frais de placement sont l’un des principaux facteurs à prendre en compte lorsqu’on examine différentes options de placement. Il n’est donc pas surprenant que les investisseurs se demandent de plus en plus : « Qu’est-ce que je paie? Est-ce que ça en vaut la peine? » Ce sont de bonnes questions. Or, même s’il est naturel de se concentrer sur les coûts, il faut aussi s’assurer de bien comprendre la valeur de ce qu’ils procurent. Cet article analyse ce qui est inclus dans le ratio des frais de gestion des fonds communs de placement et ce que les investisseurs reçoivent en retour. Il permet aussi de dissiper certaines idées fausses bien ancrées au sujet de ces frais.

Le coût annuel total à payer pour détenir des titres d’un fonds commun de placement est représenté par le ratio des frais de gestion (RFG) du fonds, exprimé en pourcentage de l’actif du fonds. Considérez le RFG comme des frais regroupés qui couvrent les éléments essentiels au bon fonctionnement de vos placements et les conseils que vous donne votre conseiller. Voici une ventilation de ce qui est couvert par le RFG (figure 1) :

Figure 1 : Qu’est-ce qui est inclus dans un RFG?

Le RFG est constitué de quatre grandes composantes :

Une méthode simple pour estimer le coût annuel de détention d’un fonds commun de placement consiste à multiplier le RFG (en %) par la valeur totale de votre placement dans ce fonds. Par exemple, un fonds commun de placement dont le RFG est de 17,30 $ en frais annuels pour un placement de 1 000 $ (figure 2). Vous trouverez des renseignements détaillés sur le RFG de tous les Fonds Scotia dans l’aperçu du fonds pertinent et sur le site Fondsscotia.com.

Figure 2 : Exemple de calcul du coût annuel

Lorsque vous investissez dans un fonds commun de placement, le RFG vous donne accès à une gamme complète de soutien, d’expertise et d’outils conçus pour favoriser la réussite. Les fonds communs de placement sont depuis longtemps, et à juste titre, le produit de placement le plus populaire auprès des investisseurs canadiens*. Ils offrent en effet de nombreux avantages :

Commodité

En investissant dans un fonds commun de placement, vous gagnez du temps parce que vous n’avez pas à être votre propre conseiller financier, gestionnaire de portefeuille, analyste du risque, etc. Bref, vous n’avez pas à vous occuper de tout.

Coaching financier

Dans la vie, le fait d’avoir un coach vous aide à maintenir le cap. Il en va de même pour vos finances lorsque vous avez un conseiller. 78 % des Canadiens affirment que leur conseiller financier les aide à maintenir le cap sur leurs objectifs, et 71 % affirment que leur conseiller les aide à ne pas commettre d’erreurs à la vente ou à l’achat de placements*.

Tranquillité d’esprit

78 % des Canadiens soutiennent que leur conseiller principal leur donne confiance en leur situation financière*.

Gestion de placements professionnelle

Plus de la moitié des investisseurs canadiens préfèrent que leurs placements soient gérés par un professionnel*. Cela peut les aider à composer en toute confiance avec les fluctuations des marchés.

Accès à plus

Vous avez également accès à un plan financier ou à un plan de retraite personnalisé, ainsi qu’à des outils numériques comme l’Investisseur futé Scotia, autant de ressources susceptibles de contribuer à votre réussite financière.

| Idée fausse | Clarification |

Le client paie les frais de gestion de sa poche. |

Les frais de gestion sont automatiquement déduits du fonds et n’ont pas à être payés séparément. |

Les frais de gestion sont des frais ponctuels. |

Le RFG, calculé en fonction de la valeur du placement, est applicable sur la période entière de détention du fonds. |

Le RFG n’est appliqué que lorsque le fonds génère des profits. |

Le RFG est appliqué sans égard au rendement du fonds. |

Le RFG doit être déduit du rendement figurant sur votre relevé ou en ligne. |

Les rendements figurant sur votre relevé de placement et le site Fondsscotia.com sont fournis après déduction du RFG, ce qui signifie que les frais ont déjà été soustraits. |

Moins le RFG est élevé, meilleur est le placement. |

Le RFG n’est qu’un des volets de l’ensemble. Il ne doit pas éclipser d’autres facteurs clés comme la stratégie du fonds, le niveau de risque, le potentiel de rendement ou la concordance avec vos objectifs financiers. |

Un RFG moins élevé signifie toujours un coût total de placement plus faible. |

Les frais des fonds de série F (à honoraires) sont généralement moins élevés. C’est parce qu’ils sont souvent accompagnés de frais de compte distincts pour les conseils et les services continus qui sont payés en plus du RFG. En comparaison, dans les cas des fonds de série A, le coût des conseils est regroupé dans le RFG. |

Les fonds communs de placement sont une option de placement coûteuse. |

Les fonds communs de placement viennent en effet avec des frais, mais ils donnent accès à une gestion professionnelle, à des recherches ainsi qu’à la diversification, des services qui peuvent être coûteux (en temps et en argent) et complexes à gérer soi-même. |

Le RFG couvre tous les coûts associés à un fonds commun de placement. |

Le RFG couvre en effet la majorité des frais d’un fonds, mais certains fonds appliquent aussi des frais d’opérations. Le ratio des frais d’opérations (RFO) couvre les coûts liés à la négociation active des titres du fonds : il est présenté dans l’Aperçu du fonds. |

Vous payez certes des frais pour investir dans des fonds communs de placement, mais obtenez beaucoup en retour. Si vous investissez en ce moment dans des fonds communs de placement, voici trois façons simples de tirer le meilleur parti de ce que vous payez déjà :

Rencontrez votre conseiller financier :

Prenez rendez-vous aujourd’hui pour passer en revue votre situation financière actuelle et votre portefeuille de placement, afin de vous assurer que vos placements cadrent avec vos objectifs. Votre conseiller peut également répondre à vos questions au sujet des marchés ou de vos placements et vous offrir des conseils personnalisés en tenant compte de votre situation unique et de vos priorités.

Familiarisez-vous avec les outils et les ressources de placement :

Demandez à votre conseiller de créer pour vous un plan financier ou de mettre à jour votre plan actuel, explorez des outils numériques comme l’Investisseur futé Scotia et consultez le site Fondsscotia.com afin d’obtenir des renseignements sur les placements pour vous aider à rester au fait et à maintenir le cap.

Gestion : confiez le tout à des professionnels :

Passez plus de temps à profiter de la vie et moins de temps à vous inquiéter de vos placements. Avec les fonds communs de placement, il n’est pas nécessaire de surveiller les marchés ou de vous soucier de ce qu’il faut acheter ou vendre. Laissez les professionnels s’en occuper pour vous concentrer sur ce qui compte le plus dans votre vie, sachant que vos placements sont entre de bonnes mains.

Solidement soutenu par l’une des plus grandes institutions financières du Canada, vous tirez parti de l’expertise des spécialistes des placements de l’équipe Gestion mondiale d’actifs Scotia – comme l’équipe Gestion multi-actifs qui gère Solutions de portefeuilles Scotia - dont le but est de vous aider à bâtir et à préserver votre patrimoine.

En conclusion, les frais comptent, mais la valeur du produit aussi. Figurant parmi les options de placement les plus populaires au Canada, les fonds communs de placement constituent un moyen économique d’accéder à des services professionnels de gestion de placement et d’obtenir des conseils financiers personnalisés. Vous vous rendrez probablement compte que les frais que vous payez, au-delà du coût, peuvent en valoir la peine pour la tranquillité d’esprit, les conseils, l’expertise et le soutien dont vous profitez dans la poursuite de vos objectifs financiers.