Planifier le revenu dont vous aurez besoin à la retraite ne consiste pas uniquement à s’assurer que vous aurez suffisamment d’argent, mais également à évaluer le style de vie et le type de retraite que vous souhaitez.

Messages clés :

- La planification du revenu de retraite doit s’articuler autour de vos objectifs et de vos besoins.

- Avec une bonne compréhension des sources de votre revenu de retraite et du moment où il sera disponible, vous pouvez planifier plus efficacement, d’une manière qui vous permettra de conserver davantage de fonds.

- La planification de la retraite, tout comme la gestion de vos finances une fois à la retraite, est un processus continu qui s’adapte à l’évolution de vos objectifs et de vos besoins.

Vous y êtes parvenu : vous avez travaillé durement, épargné régulièrement, investi judicieusement, et vous voilà maintenant prêt à cueillir le fruit de ces efforts. Le passage du travail à la retraite est une importante transition, et même si vos priorités peuvent changer, vous avez besoin d’un plan.

Le revenu de retraite est bien plus que des fonds que vous retirez lorsque vous en avez besoin. Il implique également une compréhension de vos objectifs de retraite, une définition des différentes sources de revenu disponibles, une détermination des flux monétaires avantageux sur le plan fiscal, la détention de placements judicieux et bien plus.

Cet article présente les principaux points à prendre en compte lors de la planification de votre revenu de retraite afin de vous aider à bien préparer la prochaine étape de votre vie.

Point 1 : Définir vos objectifs et vos besoins à la retraite

Un bon point de départ consiste à estimer vos frais de subsistance ordinaires et vos dépenses liées au mode de vie à la retraite, ainsi que tout legs que vous souhaiteriez laisser. Une bonne estimation de ces éléments vous aidera à déterminer le revenu dont vous aurez besoin à la retraite et vous fournira le contexte nécessaire à l’élaboration de votre plan.

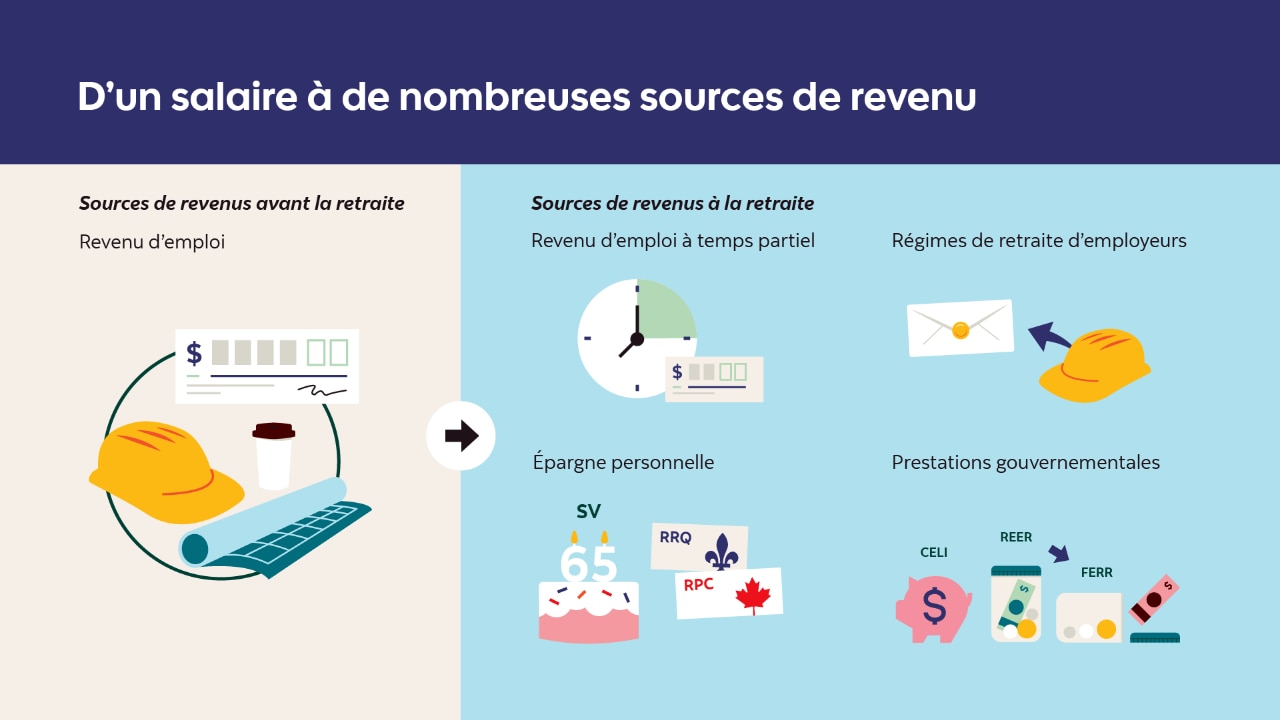

Point 2 : Connaître vos sources de revenu

Lorsque vous travaillez, votre principale source de revenu est généralement le salaire. À la retraite, le revenu peut provenir d’une variété de sources diverses. Bien connaître vos sources de revenu et leurs spécificités particulières peut vous permettre de planifier efficacement. En établissant un ordre judicieux de retrait des fonds de retraite, vous pouvez faire durer votre épargne plus longtemps, optimiser l’efficience fiscale et répondre à vos besoins en matière de revenu. Voici quelques-unes des sources courantes de revenu de retraite :

Point 3 : Gérer les placements et le risque

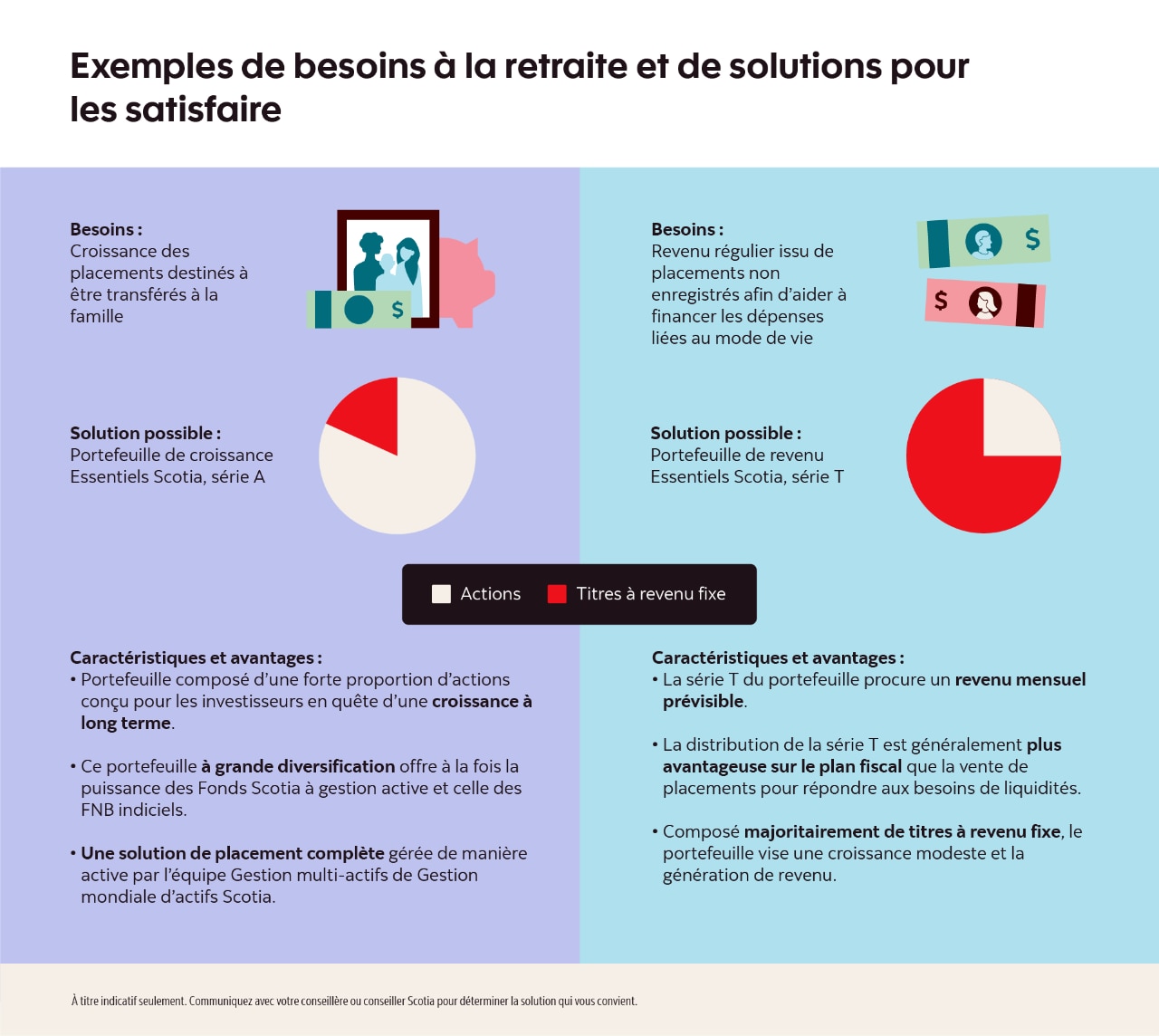

De même que votre approche de l’épargne en vue de la retraite, votre approche des placements à la retraite doit tenir compte de vos objectifs, tels que la satisfaction de vos besoins en matière de revenu et l’adaptation au rythme de l’inflation, ainsi que de votre horizon de placement et de votre tolérance au risque. La clé est de trouver l’équilibre qui vous convient entre croissance, stabilité, revenu et flexibilité. Comme les objectifs de retraite varient selon les personnes, il n’y a pas de solution universelle.

Des options de placement diversifiées comme les Solutions de portefeuille Scotia peuvent aider les investisseurs à répondre à l’évolution de leurs besoins en matière de revenu et de leurs objectifs lors de la transition vers la retraite et lors des différentes étapes de celle-ci.

Point 4 : Décider du moment et du mode des retraits

Une planification réfléchie des flux de trésorerie vous permettra de tirer votre revenu de la bonne source au bon moment pour répondre à vos objectifs et à vos besoins à la retraite, en finançant votre retraite de façon fiscalement efficace et en faisant fructifier une partie plus importante de votre patrimoine.

Est-il judicieux de toucher les prestations de retraite dès que possible ou plus tardivement? Est-il possible de partager le revenu avec votre conjoint? Quelles seront les conséquences fiscales de la vente de vos placements? Devriez-vous épuiser votre REER avant votre CELI? Retirer de vos placements aurait-il une incidence sur vos prestations gouvernementales fondées sur le revenu? Un conseiller de la Banque Scotia peut vous aider à répondre à ces considérations et à bien d’autres encore en vous recommandant des stratégies appropriées qui tiennent compte de votre situation et de vos préférences personnelles.

Point 5 : Tenir votre plan à jour

Les choses changeront et fluctueront lors de votre retraite, de la même manière qu’elles le faisaient du temps où vous épargniez, que ce soit en raison de l’évolution de vos objectifs, des conditions économiques et de marché ou de votre situation personnelle. Vous n’aurez pas à faire face au maintien à jour de votre plan seul : nous sommes là pour vous aider. Un conseiller peut vous aider à positionner votre portefeuille de façon à répondre à l’évolution de vos besoins de revenu de retraite au fil du temps et à rajuster vos plans régulièrement pour vous assurer d’atteindre vos objectifs.

Un conseiller de la Banque Scotia peut vous aider à définir vos objectifs et vos besoins en matière de retraite et à déterminer les différentes sources de revenu potentiellement à votre disposition, et vous recommander des stratégies qui vous conviennent. Prenez rendez-vous dès aujourd’hui.

Le présent document est fourni à titre indicatif seulement. Les informations qu’il contient ne doivent pas être interprétées comme des conseils financiers, fiscaux ou en placement, des garanties pour l’avenir ou des recommandations d’achat ou de vente. Les renseignements fournis aux présentes, notamment ceux qui ont trait aux taux d’intérêt, aux conditions des marchés, aux règles fiscales et à d’autres aspects des placements, peuvent changer sans préavis. La Banque de Nouvelle-Écosse n’est pas responsable de leur mise à jour. Les sources externes sont réputées fiables et exactes en date de la publication, mais La Banque de Nouvelle-Écosse ne peut en garantir la fiabilité ni l’exactitude. Les lecteurs devraient consulter leur conseiller, qui leur fournira des conseils en finance, en placement ou en fiscalité adaptés à leurs besoins et tiendra compte de leur situation ainsi que des plus récents renseignements à sa disposition. La présente publication peut contenir des énoncés prospectifs fondés sur les attentes et les prévisions actuelles liées aux facteurs économiques généraux projetés. Les énoncés prospectifs sont assujettis à des incertitudes et à des risques inhérents qui pourraient être impossibles à prévoir. Par ailleurs, les attentes et les prévisions pourraient s’avérer erronées à l’avenir. Les énoncés prospectifs ne garantissent pas le rendement futur. Vous ne devriez donc pas vous y fier indûment. Le présent document et l’ensemble de l’information, des opinions et des conclusions qui y sont reproduites sont protégés par le droit d’auteur. Cette publication ne peut être reproduite, en totalité ou en partie, sans que La Banque de Nouvelle-Écosse donne expressément son accord préalable.

Les placements dans les fonds communs peuvent entraîner des commissions, des commissions de suivi, des frais de gestion et des charges. Prenez connaissance du prospectus avant d’investir. Les parts de fonds communs ne sont ni garanties ni assurées par la Société d’assurance-dépôts du Canada, ni par tout autre organisme public d’assurance-dépôts. Leur valeur change fréquemment et le rendement antérieur est susceptible de ne pas se répéter.

Les détenteurs de placements non enregistrés doivent savoir que les distributions sont imposables. Les feuillets d’impôt indiqueront le montant et les caractéristiques fiscales des distributions versées dans les comptes non enregistrés. Les distributions versées dans le cadre de régimes enregistrés tels que des régimes d’épargne-retraite ou des fonds de revenu de retraite ne sont pas assujetties à l’impôt.

Les distributions ne sont pas garanties et peuvent changer en tout temps, à la discrétion du gestionnaire du fonds. Si les distributions versées par le fonds dépassent son revenu net et ses gains en capital nets, elles peuvent comprendre un remboursement de capital. Un remboursement de capital n’est pas imposable dans les mains du porteur de parts, mais il est en règle générale porté en réduction du prix de base rajusté des titres détenus aux fins fiscales. Si le prix de base rajusté devient inférieur à zéro, le porteur de parts réalise un gain en capital correspondant au montant inférieur à zéro. Les distributions sont automatiquement réinvesties à moins que l’investisseur choisisse de les recevoir en espèces. Il ne faut pas confondre le taux de distribution d’un fonds et son taux de rendement. Les distributions peuvent se composer de revenus nets, de dividendes ou de gains en capital nets réalisés. Elles sont imposables entre les mains du porteur de titres. Les distributions mensuelles cibles sont calculées en fonction du taux de distribution cible de la série en question du fonds. Les distributions mensuelles sont versées au plus tard le dernier jour ouvrable de chaque mois. Dans le cas des séries prévoyant des distributions trimestrielles, les versements ont lieu au plus tard le dernier jour ouvrable du trimestre, sauf en décembre. La dernière distribution faite pour chaque année d’imposition sera payée ou payable chaque année au plus tard le 31 décembre ou à toute autre date déterminée par le gestionnaire du fonds.

Les Fonds ScotiaMC sont gérés par Gestion mondiale d’actifs Scotia. Les Fonds Scotia sont offerts par Placements Scotia Inc. ainsi que par d’autres courtiers et conseillers. Placements Scotia Inc. est une propriété exclusive de La Banque de Nouvelle-Écosse et est membre de l’Organisme canadien de réglementation des investissements.

Gestion mondiale d’actifs Scotia est un nom commercial utilisé par Gestion d’actifs 1832 S.E.C., société en commandite dont le commandité est détenu en propriété exclusive par la Banque Scotia.

Banque ScotiaMD s’entend de La Banque de Nouvelle-Écosse ainsi que de ses filiales et sociétés affiliées, y compris Gestion d’actifs 1832 S.E.C. et Placements Scotia Inc.

MD Marques déposées de La Banque de Nouvelle-Écosse, utilisées sous licence.MC Marque de commerce de La Banque de Nouvelle-Écosse, utilisée sous licence.

© La Banque de Nouvelle-Écosse, 2025. Tous droits réservés.