Si vous avez déjà consulté une facture et aimé y voir le coût total que vous avez payé, vous comprenez déjà le principe de l’information sur le coût total (ICT). À compter du début de 2027, l’ICT appliquera la même idée à l’investissement, en vous informant de manière plus transparente sur les coûts totaux de vos placements. Cet article vous expliquera en termes simples ce que l’ICT changera pour vous et vos placements.

Qu’est-ce que l’information sur le coût total?

L’information sur le coût total (ICT) est une initiative réglementaire canadienne visant à fournir aux investisseurs comme vous un portrait plus complet des coûts liés à la détention d’un fonds de placement – notamment des coûts intégrés à des produits comme les fonds négociés en bourse (FNB).

L’objectif est simple : améliorer la transparence des coûts de placement pour en faciliter la compréhension. Ainsi, les Canadiens pourront prendre des décisions d’investissement plus éclairées.

Comment en sommes-nous arrivés ici?

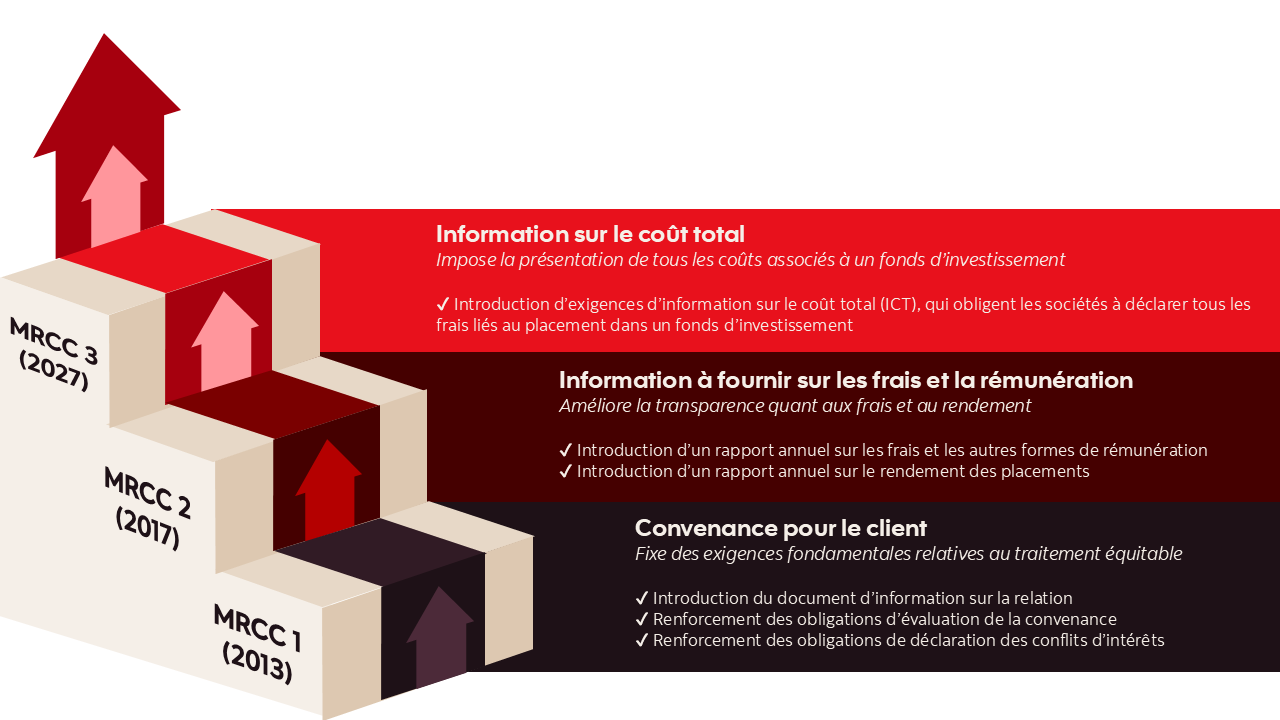

L’information sur le coût total correspond à la troisième et dernière phase du projet de modèle de relation client-conseiller (MRCC) du Canada, un ensemble de réformes amorcées en 2013 pour améliorer la transparence et la protection des investisseurs (voir la figure 1).

Figure 1 : Établi progressivement, pensé pour l’investisseur

S’agit-il de nouveaux frais?

Non, il ne s’agit pas de frais nouveaux ou additionnels. Les coûts qui seront présentés existent déjà; l’ICT viendra simplement en accroître la visibilité et en faciliter l’interprétation.

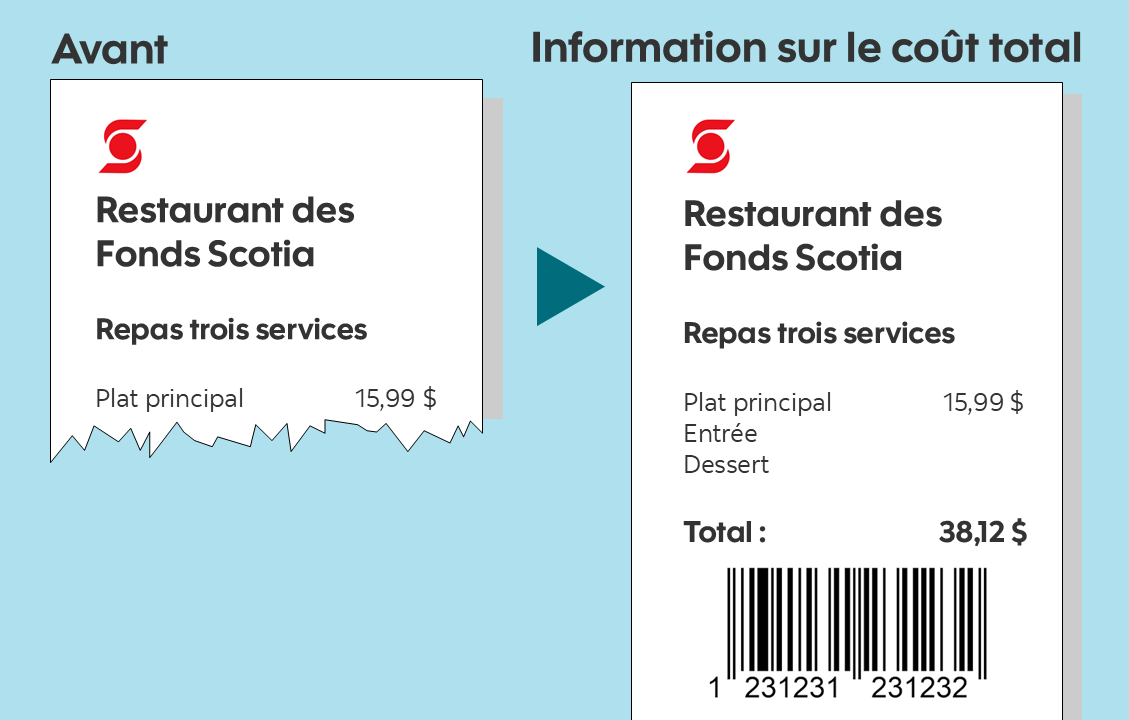

On peut faire un parallèle avec une facture de restaurant (voir la figure 2). Disons que vous commandez un repas trois services et que, pour le même total de 38,12 $, vous recevez deux factures différentes :

- Facture 1 : Plat principal = 15,99 $

- Facture 2 : Total = 38,12 $

Laquelle préféreriez-vous recevoir? Les trois services sont les mêmes, et le total payé est le même. Mais la facture 2 vous montre le coût total, plutôt qu’une partie de celui-ci. C’est le grand principe derrière l’ICT.

Figure 2 : L’ICT présentera le coût total, plutôt qu’une partie des frais

Quels frais vais-je voir, et à quoi correspondent-ils?

L’information sur le coût total ne remplacera pas ce que vous voyez aujourd’hui; elle y ajoutera des éléments. Vous continuerez de voir les frais et la rémunération déjà déclarés (tels que les commissions de suivi liées aux conseils et au service, si vous faites affaire avec un conseiller). En plus de ces renseignements, vous verrez désormais les coûts intégrés à un fonds (voir la figure 3), qui ont une incidence sur ses rendements, mais ne vous sont pas facturés séparément. Voici comment ces divers coûts se détaillent en termes simples :

Figure 3 : Les composantes de l’information sur le coût total

Ratio des frais de gestion (RFG)

Pensez : G = gestion.

Ce sont les frais associés à la détention d’un fonds commun de placement. Ils comprennent la gestion de placements professionnelle, des frais d’exploitation et les taxes, de même que la rémunération du conseiller pour certaines séries de fonds. Ces coûts étant intégrés au fonds, ils ne sont pas facturés séparément aux investisseurs.

Ratio des frais d’opérations (RFO)

Pensez : O = opérations.

Ce sont les coûts liés à l’achat et à la vente des titres d’un fonds. Également intégrés au fonds, ces coûts liés aux opérations ne sont pas facturés séparément aux investisseurs.

Ratio des frais du fonds (RFF)

Pensez : F = fonds.

La manière de présenter l’information est nouvelle, mais les frais ne le sont pas. Ce ratio additionne le RFG et le RFO pour présenter la totalité des coûts intégrés du fonds, d’où l’appellation « information sur le coût total ».

De la théorie à la pratique

Chose utile à savoir, les coûts intégrés seront présentés de deux façons : en pourcentage pour chaque fonds détenu (le ratio des frais du fonds) et en dollars pour l’ensemble des placements (les frais du fonds). Ainsi, vous saurez plus facilement ce que représentent les coûts pour vos placements. Supposons que vous ayez investi 100 000 $ dans un fonds dont le RFG est de 1,5 % et le RFO, de 0,2 % (voir la figure 4) :

Figure 4 : Les informations que vous verrez

| En pourcentage | En dollars | ||

|---|---|---|---|

| Ratio des frais de gestion (RFG) | 1,5% | Frais de gestion | 1 500 $ |

| Ratio des frais d’opérations (RFO) | 0,2% | Frais d’opérations | 200 $ |

| Ratio des frais du fonds (RFF) | 1,7% | Frais du fonds | 1 700 $ |

Cet exemple est fourni à titre indicatif seulement et repose sur l’hypothèse qu’un seul fonds est détenu pendant toute l’année, sans variation de la valeur marchande. Il ne vise pas à représenter les frais réels d’un portefeuille Scotia.

Pour poursuivre avec l’exemple ci-dessus, le RFF de 1,7 % et les frais du fonds de 1 700 $ figureront tous deux dans un Rapport annuel sur les frais, représentant les coûts intégrés payés au cours de l’année civile précédente.

Où pourrai-je consulter ces frais?

Ces frais seront présentés clairement dans le Rapport annuel sur les frais que vous recevrez à partir de janvier 2027. Le premier rapport couvrira l’année civile 2026.

Ce document vous sera envoyé par la poste ou par courriel, selon le choix que vous aurez fait pour vos relevés. Il sera joint à votre relevé de portefeuille de fin d’année de la Banque Scotia.

Vous continuerez ensuite de recevoir annuellement ce rapport vous indiquant les frais que vous aurez payés pour vos placements au cours de l’année civile précédente.

Les obligations relatives à l’ICT s’appliqueront-elles à tous les placements?

Les obligations s’appliqueront aux produits de placement qui comportent des coûts intégrés1 – c’est-à-dire des frais intégrés aux fonds eux-mêmes. Ces produits comprennent entre autres les fonds communs de placement et les FNB. Parmi les produits exemptés des obligations figurent notamment les actions individuelles, les obligations et les CPG.

Sachez également que les obligations relatives à l’ICT s’appliqueront à l’ensemble du secteur des services financiers. Ainsi, si vous êtes un investisseur canadien et que vous détenez des placements comportant des coûts intégrés, les mêmes règles de transparence s’appliqueront, où que vous déteniez vos placements.

Qu’est-ce que j’obtiens en échange du paiement de ces frais?

Revenons à notre exemple de repas trois services. Lorsque vous réglez une facture de restaurant, vous ne payez pas que pour les ingrédients, mais aussi pour le temps gagné et l’expérience dans son ensemble. Quelqu’un d’autre que vous conçoit le menu, commande les ingrédients, prépare le repas et nettoie après votre départ. En échange, vous vous asseyez et passez un bon moment.

Les frais des fonds communs de placement fonctionnent de manière comparable. Voici ce que vous pouvez obtenir en retour des frais que vous payez :

Gestion de placements professionnelle : Les fonds communs de placement sont constitués et supervisés par des équipes de professionnels qui définissent l’approche de placement à suivre et veillent à ce qu’elle reste conforme aux objectifs. Dans le cas des fonds à gestion active, des gestionnaires de portefeuille étudient les marchés, sélectionnent les placements et gèrent les risques. Par contraste, les fonds indiciels suivent une stratégie définie et fondée sur des règles, sous la supervision de professionnels. C’est pourquoi les investisseurs canadiens continuent de privilégier la gestion professionnelle de leurs placements : plus de la moitié choisissent cette approche2.

Commodité et gains de temps : En investissant dans un fonds commun de placement, vous gagnez du temps parce que vous n’avez pas à être votre propre conseiller financier, gestionnaire de portefeuille, analyste du risque, négociateur, etc. Bref, vous n’avez pas à vous occuper de tout vous-même.

Conseils financiers et accompagnement : Dans la vie, le fait d’avoir un entraîneur vous aide à maintenir le cap. Il en va de même pour vos finances lorsque vous faites affaire avec un conseiller.

| Ce que disent les investisseurs à propos de leur conseiller2 | En accord |

|---|---|

| « Mon conseiller principal comprend mes besoins et me fait des recommandations pertinentes. » | 81% |

| « Mon conseiller principal m’aide à atteindre mes objectifs. » | 78% |

| « Mon conseiller principal m’aide à ne pas commettre d’erreurs à l’achat ou à la vente de placements. » | 74% |

Tranquillité d’esprit : Savoir que des professionnels gèrent vos placements et qu’un conseiller suit votre plan d’investissement peut réduire votre stress et vous faire vivre moins d’incertitude. Quatre Canadiens sur cinq soutiennent que leur conseiller principal leur donne confiance en leur situation financière2.

Outils et ressources : Vous pourriez également profiter d’outils et de ressources numériques – comme Investisseur futé Scotia – qui vous aideront à suivre vos progrès vers vos objectifs de placement.

1 Les fonds d’investissement visés comprennent tous les fonds communs de placement, les fonds négociés en bourse, les régimes de bourses d’études et les contrats de fonds distincts canadiens et étrangers. Sont exclus les fonds d’investissement de travailleurs, les fonds visés par une dispense de prospectus, les fonds établis depuis moins de 12 mois à partir de la date de fin de la période couverte par le rapport et, en vertu d’une dispense continue, les clients autorisés qui ne sont pas des personnes physiques.

2 Source : Sondage sur la confiance des investisseurs de Gestion mondiale d’actifs Scotia, automne 2025.

Le présent document est offert à des fins informatives et éducatives uniquement. Il ne vise pas à fournir des conseils financiers, fiscaux, juridiques ou comptables ni des conseils en placement. Les renseignements contenus aux présentes ne devraient pas servir de fondement à des décisions de placement. Les investisseurs devraient consulter leur propre conseiller professionnel au sujet de leur situation personnelle avant de prendre des décisions de placement.

Les placements dans les fonds communs peuvent entraîner des commissions, des commissions de suivi, des frais de gestion et des charges. Prenez connaissance du prospectus avant d’investir. Les parts de fonds communs ne sont ni garanties ni assurées par la Société d’assurance-dépôts du Canada, ni par tout autre organisme public d’assurance-dépôts. Leur valeur change fréquemment et le rendement antérieur est susceptible de ne pas se répéter.

Les Fonds ScotiaMC sont gérés par Gestion mondiale d’actifs Scotia. Les Fonds Scotia sont offerts par Placements Scotia Inc. ainsi que par d’autres courtiers et conseillers, dont ScotiaMcLeodMD et Scotia iTRADEMD, qui sont des divisions de Scotia Capitaux Inc. Placements Scotia Inc. et Scotia Capitaux Inc. sont détenues en propriété exclusive par La Banque de Nouvelle-Écosse. Scotia Capitaux Inc. est membre du Fonds canadien de protection des investisseurs et de l’Organisme canadien de réglementation des investissements.

Gestion mondiale d’actifs ScotiaMD est un nom commercial utilisé par Gestion d’actifs 1832 S.E.C., société en commandite dont le commandité est détenu en propriété exclusive par la Banque Scotia.

MD Marques déposées de La Banque de Nouvelle-Écosse, utilisées sous licence.

© La Banque de Nouvelle-Écosse, 2026. Tous droits réservés.