Toujours soucieux de bien vous informer, nous avons préparé une série d’articles visant à déconstruire des idées fausses répandues sur les placements. Au menu aujourd’hui : la retraite. La planification de la retraite repose souvent sur des règles générales ou des idées reçues. Ces hypothèses peuvent façonner votre plan de retraite sans que vous n’en ayez nécessairement conscience, et créer des angles morts que vous risquez de découvrir trop tard pour corriger le tir. Dans cet article, nous explorons trois idées reçues répandues sur la retraite et mettons en lumière des aspects auxquels vous devriez réfléchir dès maintenant pour arriver à bon port.

Idée reçue : Les prestations gouvernementales vont couvrir toutes mes dépenses à la retraite

Imaginons un scénario. Vous n’êtes plus qu’à quelques années de la retraite. Vous décidez de faire vos calculs. Si vous tenez compte de prestations gouvernementales comme celles du Régime de pensions du Canada (RPC) – ou du Régime de rentes du Québec (RRQ) – et de la Sécurité de la vieillesse (SV), vous pourriez avoir l’impression de disposer d’une bonne base. Et vous n’auriez pas tort; les prestations gouvernementales peuvent jouer un rôle important dans la planification du revenu de retraite. Cependant, en comparant ces prestations avec une longue liste de dépenses, certaines courantes (l’épicerie, les services publics, les taxes foncières) et d’autres plus discrétionnaires (des voyages, des loisirs), vous pourriez vous rendre compte que vos sources de revenus gouvernementales ne couvriront pas tout ce que vous espériez.

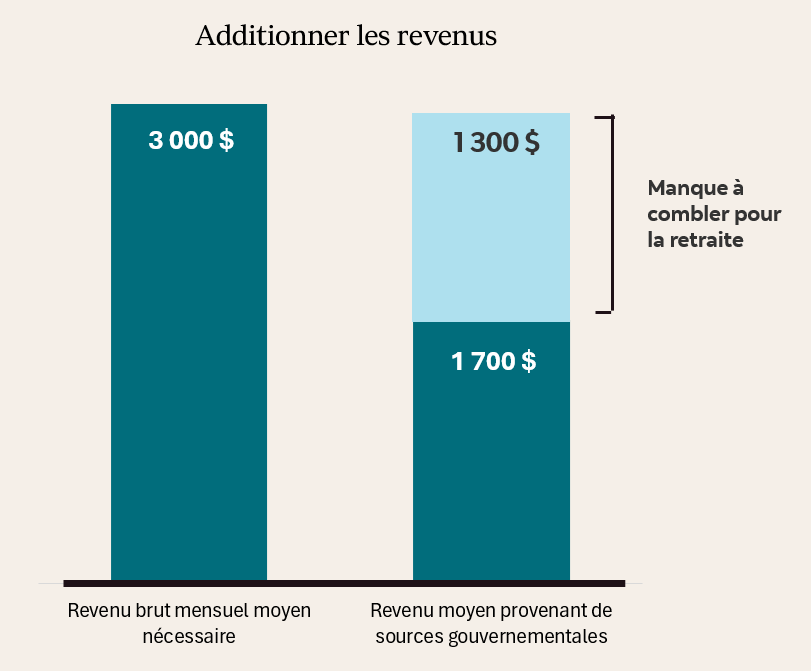

La réalité est la suivante : Les pensions gouvernementales visent à remplacer une partie de vos revenus – pas la totalité. Et c’est là que l’épargne personnelle, les placements, les régimes collectifs et la planification entrent en jeu. En fait, c’est exactement ce pour quoi l’État a créé des régimes d’épargne enregistrés comme les Régimes enregistrés d'épargne-retraite (REER) et les Compte d’épargne libre d’impôt (CELI) : pour aider les Canadiens à combler l’écart. Pour mettre les choses en perspective, une étude de la Banque Scotia montre que, parmi les Canadiens qui prévoient retirer un montant mensuel précis à la retraite, la plupart (69 %) s’attendent à avoir besoin d’au moins 3 000 $ par mois1. Or, même aux niveaux actuels, les prestations combinées du RPC (environ 950 $)3 et de la SV (environ 750 $)3 procurent un revenu d’environ 1 700 $ par mois, ce qui laisse 1 300 $ à combler par d’autres sources.

Figure 1 : Savoir éviter le piège

Ce qu’il faut retenir

Les pensions gouvernementales visent à compléter le revenu de retraite, et non à le remplacer entièrement. En comprenant bien comment ces prestations s’intègrent dans votre plan global et en les complétant avec d’autres sources de revenus, vous serez à même d’élaborer une stratégie de retraite adaptée à vos objectifs et à votre style de vie.

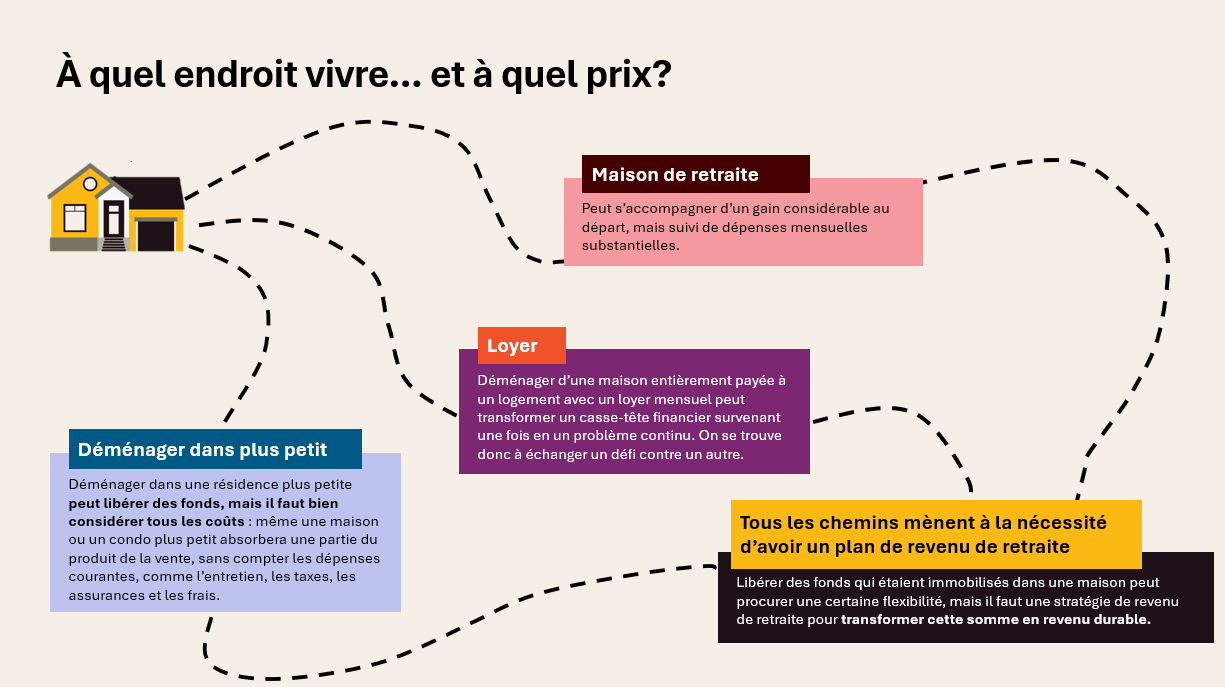

Idée reçue : Ma maison est payée, je suis prêt pour la retraite

Si vous avez une maison, vous considérez sans doute, comme nombre de Canadiens propriétaires, que c’est votre actif le plus précieux. C’est un bien tangible, vous y avez investi de l’argent, et elle a probablement pris beaucoup de valeur au fil des ans. Il est donc tout naturel que vous vous disiez, à l’approche de la retraite : « je n’aurai qu’à la vendre et à acheter plus petit ou à devenir locataire le moment venu ». Un plan de retraite fondé sur la propriété immobilière, ça semble sensé. Mais l’est-ce vraiment?

Voici quatre éléments à prendre en considération :

Ce qu’il faut retenir

La vente d’une maison peut procurer une rentrée d’argent considérable, et c’est précisément pour savoir comment transformer ce montant en revenu de retraite durable qu’il vous faut un plan de revenu de retraite. Votre maison peut faire partie de votre stratégie de retraite, mais elle doit idéalement s’intégrer à un plan global tenant compte des autres sources de revenus qui pourront vous procurer un apport de liquidités stable et fiable au fil du temps.

Idée reçue : Maintenant que je suis à la retraite, je dois transférer mon argent vers des placements plus sûrs

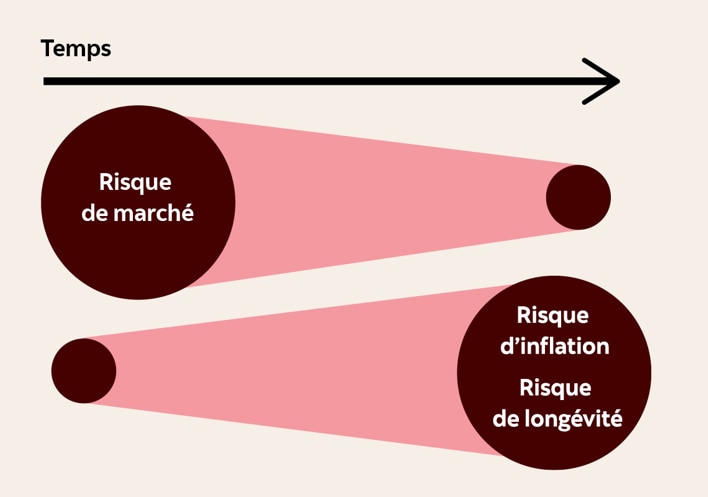

Quand on a épargné des années en vue de la retraite, il est tout à fait légitime de vouloir protéger ses économies. Des instruments à faible risque comme les CPG peuvent procurer un sentiment de sécurité, mais protection ne rime pas toujours avec préservation. En évitant complètement le risque de marché, on peut s’exposer à des risques qui sautent moins aux yeux, mais qui ne sont pas moins importants (voir la figure 3). D’une part, l’inflation peut éroder le pouvoir d’achat au fil du temps. D’autre part, il faut tenir compte du risque de longévité – c’est-à-dire le risque d’épuiser ses économies avant son décès. Vos économies pourront en effet devoir durer 20 ans, 30 ans, voire davantage, à la retraite.

Figure 3 : Une sécurité financière aujourd’hui... mais qu’en sera-t-il demain?

Après tout, la retraite n’est pas la fin du parcours, c’est le début d’une nouvelle étape. Et pour bien des gens, elle dure longtemps : 10, 20 ou même plus de 30 ans. Donc, plutôt que de se demander ce qui sera le plus sûr à la retraite, il vaut mieux se demander ce qui sera durable. Une stratégie équilibrée alliant stabilité et potentiel de croissance pourra contribuer à faire progresser votre épargne au rythme de l’inflation et à entretenir l’apport de liquidités pour le long terme. Parce qu’il est bien de préserver vos économies, mais encore mieux de préserver votre mode de vie.

Ce qu’il faut retenir

N’échangez pas un risque contre un autre. Une approche équilibrée pourra contribuer à protéger non seulement votre épargne, mais aussi votre qualité de vie tout au long de votre retraite. Les Portefeuilles Essentiels Scotia sont conçus précisément pour offrir aux investisseurs des placements qui allient stabilité et potentiel de croissance.

En conclusion

Toutes ces idées reçues révèlent une vérité simple : votre sécurité financière à la retraite ne peut pas reposer sur une unique source de revenus ni sur une formule universelle. Elle passe par une bonne compréhension du portrait global – vos sources de revenus, vos actifs, votre horizon – et de la manière dont ces éléments s’imbriqueront pour vous permettre de bien vivre pendant cette étape de votre vie qui pourrait durer quelques décennies.

Votre conseillère ou conseiller peut vous aider à dresser ce portrait, à repérer des risques et des occasions qui pourraient vous échapper et à élaborer une stratégie adaptée à vos objectifs. Parce que le meilleur moment pour consolider votre plan de retraite n’est pas « un de ces quatre ». C’est maintenant.

1 Source : Sondage sur la confiance des investisseurs de Gestion mondiale d’actifs Scotia (automne 2025).

2 Source : Association canadienne de l’immobilier (ACI), prix de référence de l’Indice des prix des propriétés MLS®, données annuelles non désaisonnalisées (2022-2025).

3 Source : Gouvernement du Canada, montants des prestations du Régime de pensions du Canada (RPC) et de la Sécurité de la vieillesse (SV). Le montant du RPC correspond à la prestation moyenne des nouveaux bénéficiaires à 65 ans (en janvier 2026), et celui de la SV correspond à la pension mensuelle maximale des 65-74 ans (pour la période allant d’avril à juin 2026). Les montants sont arrondis à la cinquantaine de dollars près.

Les placements dans les fonds communs peuvent entraîner des commissions, des commissions de suivi, des frais de gestion et des charges. Prenez connaissance du prospectus avant d’investir. Les parts de fonds communs ne sont pas garanties. Leur valeur change fréquemment et le rendement antérieur est susceptible de ne pas se répéter. Le présent document a été préparé par Gestion mondiale d’actifs Scotia à titre indicatif seulement. Les points de vue exprimés au sujet d’un placement, d’une économie, d’une industrie ou d’un secteur du marché en particulier ne dénotent aucune intention d’achat ou vente de titres de fonds communs de placement gérés par Gestion mondiale d’actifs Scotia. Ils ne doivent pas être considérés comme des conseils en placement ni comme des recommandations d’achat ou de vente. Ces points de vue peuvent changer à tout moment, selon l’évolution des marchés et d’autres facteurs. Nous déclinons toute responsabilité quant à la mise à jour du présent contenu. Les renseignements fournis aux présentes, notamment ceux qui ont trait aux taux d’intérêt, aux conditions des marchés, aux règles fiscales et à d’autres aspects des placements, peuvent changer sans préavis. Gestion mondiale d’actifs Scotia n’est pas responsable de leur mise à jour. Aucune information contenue aux présentes ne constitue une promesse ou une représentation de l’avenir ni ne doit être considérée comme telle. Le présent document contient des renseignements ou des données provenant de sources externes qui sont réputées fiables et exactes en date de la publication, mais Gestion mondiale d’actifs Scotia ne peut en garantir la fiabilité ni l’exactitude.