Gestion active ou passive? On a parfois l’impression qu’il faut choisir son camp. Dans la réalité, la plupart des investisseurs ne s’en tiendront pas à une seule approche pour toujours; ils emploieront une combinaison d’approches au fil du temps (ou simultanément), selon leurs objectifs, leur horizon de placement et leur tolérance au risque.

Dans cet article, nous verrons comment fonctionnent les stratégies actives et passives dans les portefeuilles d’actions, qui font largement usage des deux. Parce que pour bien tirer parti de chaque style, il faut commencer par comprendre ce que chacun peut et ne peut pas faire.

Qu’entend-on par « gestion active » et « gestion passive »?

Dans une stratégie active, des gestionnaires de portefeuille professionnels et des équipes de recherche sélectionnent les titres et décident de la quantité à détenir, ainsi que du moment opportun pour apporter des changements. L’objectif est de dépasser le rendement d’un indice de référence (par exemple, le S&P 500 ou l’indice composé S&P/TSX), après déduction des frais, tout en gérant les risques. Ils peuvent :

- investir dans des sociétés présentant des fondamentaux solides, de bonnes perspectives de croissance ou une évaluation attrayante;

- rajuster les pondérations des régions, des secteurs ou des titres à mesure que les conditions évoluent.

Une stratégie passive, par contraste, est conçue pour reproduire un indice donné. Elle ne comporte pas de recherche indépendante, de sélection société par société ni d’analyse des évaluations; si la composition de l’indice de référence change, celle du fonds sera modifiée pour la calquer, tout simplement. L’objectif est d’égaler le rendement du marché, avant déduction des frais, et non de le surpasser.

Les deux approches peuvent jouer un rôle utile. La clé est de décider où va chacune dans votre portefeuille.

Fonds communs de placement et fonds négociés en bourse (FNB) : dissiper des idées fausses répandues

Comme les investisseurs associent souvent la gestion active aux fonds communs de placement et la gestion passive aux FNB, il importe de bien faire la distinction entre ces notions.

- Il existe des fonds communs de placement à gestion active (les plus courants) et des fonds communs de placement à gestion passive (les « fonds indiciels »).

- Il existe aussi des FNB à gestion passive (les plus courants) et des FNB à gestion active.

Les conditions dans lesquelles la gestion active peut ajouter de la valeur

Les fonds communs et les FNB indiciels ou passifs traditionnels s’illustrent souvent durant les marchés haussiers, quand le simple fait d’être exposé au marché fait le gros du travail. En revanche, c’est lorsque les marchés évoluent de manière inégale selon les régions, les secteurs ou les sociétés que la gestion active peut ajouter de la valeur – surtout lors des replis –, en privilégiant des secteurs qui se montrent résilients et en utilisant divers outils de gestion des risques.

Le saviez-vous?

Dix sociétés comptent pour ~35% de l'indice S&P 500.

Les gestionnaires actifs peuvent aussi obtenir des rendements supérieurs :

- en évitant les segments les plus encombrés de leur indice de référence, surtout lorsqu’une poignée de mégacapitalisations dominent les rendements;

- en cherchant des occasions à saisir dans des secteurs que l’indice de référence ne couvre pas entièrement;

- en recherchant des tendances de rendement s’écartant de celles de l’indice, ce qui peut contribuer à la diversification du portefeuille global.

Ces méthodes n’éliminent pas le risque et ne garantissent pas des rendements supérieurs chaque année, mais elles montrent l’intérêt que peut revêtir la gestion active dans les marchés complexes.

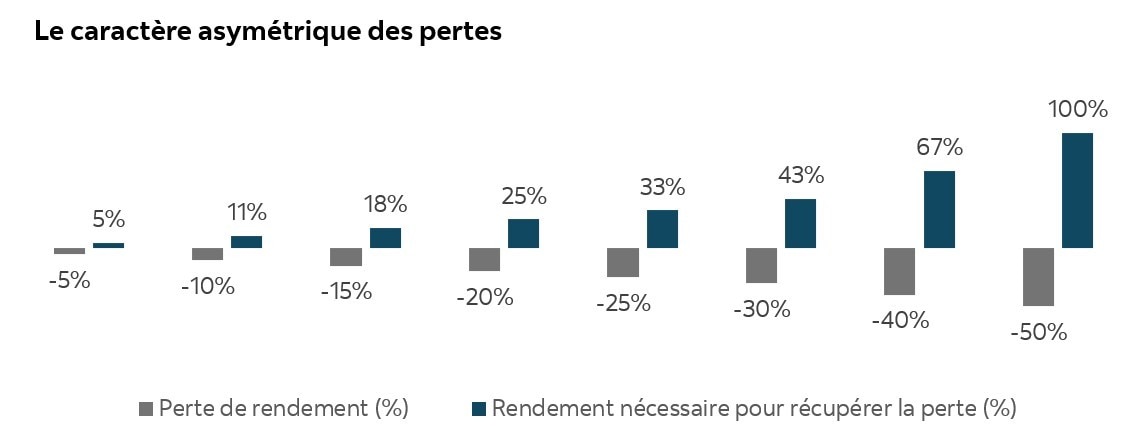

S’il est si important de gérer activement le risque, c’est notamment en raison du caractère asymétrique des pertes. En effet, après un recul de 10 %, un gain de 11 % suffira pour revenir au point d’équilibre. Il faudra toutefois une appréciation de 100 % pour effacer une perte de 50 %. Comme le montre notre graphique, l’écart se creuse rapidement entre le taux des pertes et le taux de rendement requis pour les compenser. D’où le rôle essentiel que peuvent jouer sur le long terme des stratégies actives destinées à amortir des baisses prononcées.

Là où brille la gestion passive

Cela dit, les stratégies passives comportent leurs propres avantages, en particulier des points de vue du coût et de la simplicité.

- Accès simple et efficace aux grands marchés

- Règles claires quant à la composition du fonds et à son objectif, puisqu’il s’agit simplement de reproduire l’indice – rien de plus, rien de moins

- Frais moindres pour les fonds communs de placement et les FNB qui reproduisent un indice

Pour bien des investisseurs, les fonds passifs sont un moyen simple de détenir des placements de base diversifiés, surtout sur des marchés très liquides et déjà très étudiés et suivis, où il est plus difficile pour les gestionnaires actifs de se démarquer avec constance.

Un mot sur les frais : gare aux comparaisons boiteuses

Les frais ont leur importance, puisqu’ils sont directement déduits de vos rendements au fil du temps. Les comparer en se contentant d’aligner des ratios des frais de gestion (RFG) peut toutefois fournir un portrait bien incomplet.

Plusieurs facteurs jouent sur ce que vous payez :

Comment les frais sont facturés

- Pour la plupart des séries de fonds communs de placement, les honoraires du conseiller et la rémunération du courtier sont intégrés dans le RFG.

- Certains comptes à honoraires peuvent présenter un RFG inférieur, les honoraires du conseiller étant facturés séparément.

- Si vous achetez et vendez vous-même des placements, vous pourriez également payer des commissions de courtage ou d’autres frais pour chaque opération.

Ce que comprennent les frais

- Dans le cas des stratégies actives, les frais englobent généralement les coûts de la gestion professionnelle, de la recherche, des opérations et de la surveillance des risques.

- Les stratégies passives tendent à comporter des coûts de gestion moindres, car le portefeuille suit un indice plutôt que de dépendre des décisions que prend un gestionnaire à la lumière de ses recherches.

- Les honoraires du conseiller couvrent la planification financière, les recommandations personnalisées et le soutien en continu, et ils peuvent être facturés séparément du RFG du fonds.

Tout ce qu’il vous faut dans un seul portefeuille?

À la Banque Scotia, nous ne voyons pas la gestion active et la gestion passive comme des rivales, mais comme des outils à combiner judicieusement dans nos solutions de portefeuille. Parce que le but n’est pas de déclarer l’une ou l’autre victorieuse, mais de tirer le meilleur parti des deux dans un portefeuille adapté à vos besoins.

Les Portefeuilles Essentiels Scotia nous permettent d’allier des fonds communs de placement gérés activement et des FNB indiciels à frais modiques pour trouver le juste équilibre entre gestion active informée et stratégie passive efficace.