Charlie Munger, homme d’affaires et investisseur américain de grande renommée, est surtout connu pour ses fonctions de vice-président chez Berkshire Hathaway, où il travaillait aux côtés de Warren Buffett. Il a apporté une contribution incommensurable à son domaine et grandement influencé les stratégies de placement modernes, notamment en mettant en avant l’importance de l’apprentissage continu et en faisant preuve d’un raisonnement analytique irréfutable.

Revenu :

- Salaire : argent gagné au travail.

- Travail à la pige : paiements reçus pour travail contractuel ou à la pige.

- Intérêts : gains réalisés dans un compte d’épargne ou des placements.

- Dividendes : paiements reçus en rapport avec des actions ou des fonds communs de placement.

- Revenus locatifs : argent perçu dans le cadre de la location d’une propriété.

Dépenses :

- Loyer/prêt hypothécaire : paiements versés pour le logement.

- Services publics : factures d’électricité, d’eau, de gaz naturel, de téléphone et d’Internet.

- Épicerie : coût de la nourriture et des produits d’entretien ménager.

- Transport : coûts liés au transport en commun, à l’achat d’essence ou à l’entretien d’une voiture.

- Assurance : primes d’assurance maladie, auto ou habitation.

- Divertissement : sorties au restaurant, activités, etc.

- Abonnements : services de diffusion en continu, mise en forme et bien-être, plans de repas, etc.

Conseil d’expert : passez en revue vos relevés bancaires afin de déterminer les montants exacts et repérer toutes vos sources de revenus et de dépenses.

La médiane constitue la valeur centrale d’une liste de nombres. Dans une liste de nombres classés par ordre de grandeur, la médiane constitue la valeur se trouvant exactement au milieu.

Lecture de 8 minutes

La règle « 50/30/20 » est une ligne directrice simple en matière d’établissement de budget qui suggère de répartir votre revenu comme suit :

50 % pour les besoins réels (dépenses inévitables comme le logement, l’épicerie et les services publics)

30 % pour les besoins accessoires (éléments non essentiels, comme les sorties au restaurant, le divertissement et les loisirs)

20 % pour l’épargne et le remboursement des dettes

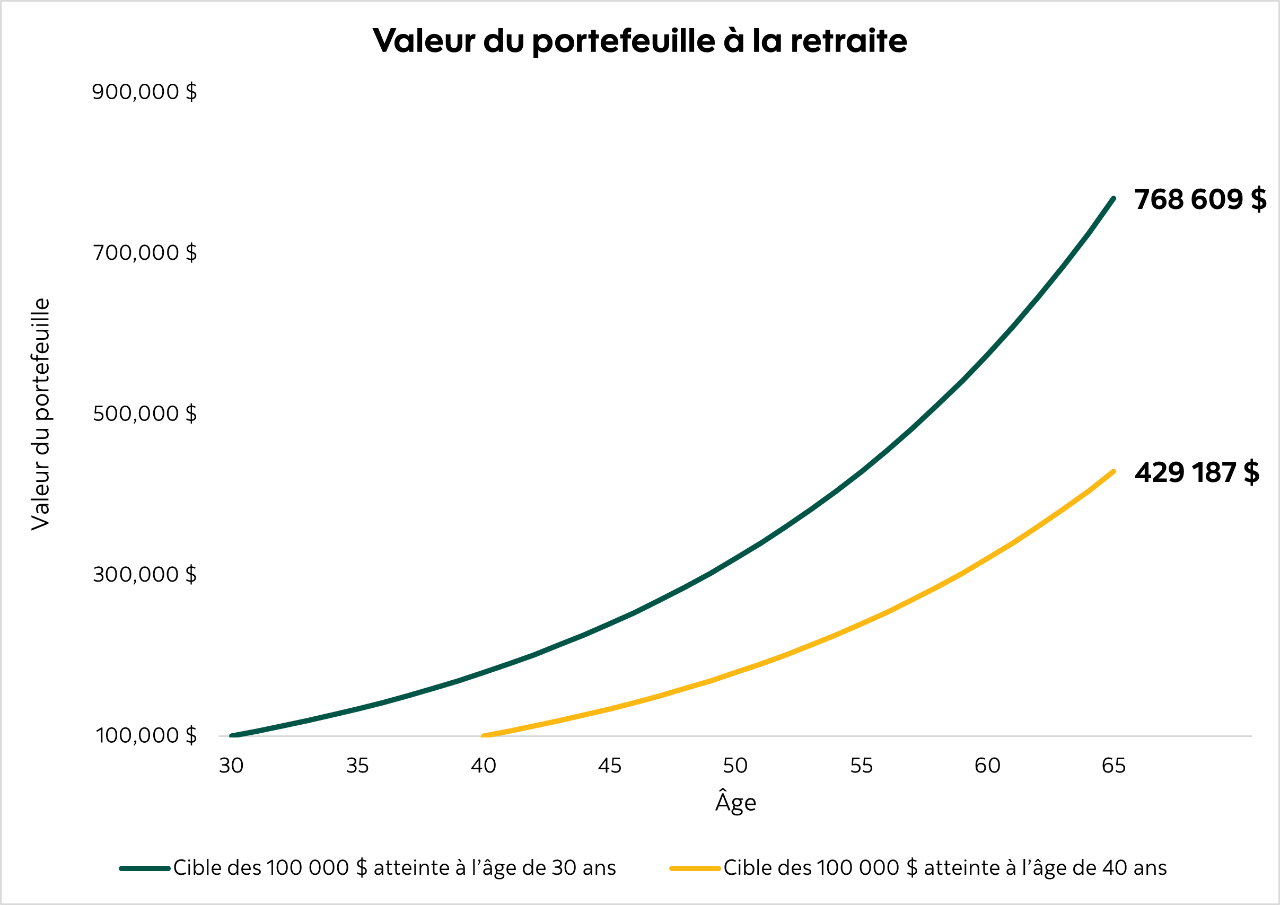

« Vous devez le faire » : comme le regretté Charlie Munger l’a dit, les premiers 100 000 $ de placements sont les plus difficiles à atteindre, mais sont les plus importants pour bâtir votre patrimoine et faire fructifier votre valeur nette. Cette cible de six chiffres aide également à diviser les objectifs colossaux, comme la retraite, en étapes plus gérables, ce qui les rend plus réalistes. Si vous débutez votre parcours d’investissement, essayez ce processus simple, mais efficace en trois étapes ACT (acronyme anglais pour Assess [évaluer], Choose [choisir] et Track [faire le suivi]) ci-dessous qui consiste à agir pour atteindre vos premiers 100 000 $.

- Évaluez votre situation financière

- Choisissez un placement qui cadre avec vos objectifs

- Faites régulièrement le suivi de vos progrès

A (Assess) : évaluez votre situation financière

Calculez le montant que vous pouvez investir régulièrement.

Première étape, passez en revue vos revenus et dépenses pour savoir combien d’argent il reste à la fin de chaque mois. Vous pouvez le faire de façon traditionnelle avec crayon et papier ou essayer Argent futé Scotia ou notre Calculateur Trouver l’argent en ligne. À partir de là, déterminez le montant que vous êtes à l’aise de mettre de côté chaque mois pour atteindre vos objectifs financiers.

Automatisez votre épargne.

Un Canadien sur deux préfère investir par prélèvement automatique des cotisations, PAC en abrégé, car cela simplifie et automatise l’épargne†. Un PAC permet de transférer automatiquement un montant déterminé de votre compte bancaire à votre compte de placement, et la décision quant au montant et la fréquence (hebdomadaire, aux deux semaines, mensuelle, etc.) vous appartient entièrement. Vous pouvez établir un PAC en ligne ou avec l’aide de votre conseiller financier Scotia.

† Source : Sondage sur la confiance des investisseurs de Gestion mondiale d’actifs Scotia (automne 2024).

« Est-ce que j’épargne suffisamment? »

C’est une question courante et la réponse varie d’une personne à l’autre. Voici certains points à prendre en considération :

Application de la « règle » 50/30/20

Tenez compte de la « règle » 50/30/20 (figure 1).

Ce n’est pas une règle stricte coulée dans le béton – la répartition en pourcentage est flexible – mais l’essentiel est de maintenir un budget équilibré.

Figure 1 : Règle budgétaire 50/30/20

Épargne moyenne au Canada

Dans un récent sondage, nous avons demandé aux Canadiens combien ils investissent. 45 % des Canadiens investissent régulièrement grâce à un placement mensuel médian de 375 $¹, avec une variance des montants de placements médians selon le groupe d’âge (figure 2). Bien que la situation de chacun soit différente, ces chiffres peuvent vous fournir un point de repère pour votre niveau d’épargne.

¹ Source : Sondage sur les placements de la Banque Scotia, 2024

Figure 2 : Montant de placement mensuel médian selon le groupe d’âge au Canada

Source : Sondage sur les placements de 2024 de la Banque Scotia.

Conseils pour trouver l’argent

En cas de difficulté, voici quelques façons de trouver de l’argent supplémentaire à épargner :

- Ayez une conversation franche avec vous-même : quels sont vos besoins réels par rapport à vos besoins « accessoires »?

- Négociez les factures dans la mesure du possible

- Trouvez un emploi secondaire

- Trouvez des façons créatives d’économiser de l’argent sur les choses que vous aimez (par exemple, repas dans des restaurants plus abordables ou sorties au cinéma les jours où les tarifs sont réduits)

- Recherchez les aubaines ou attendez les soldes pour effectuer des achats

- Vendez les objets qui ne servent plus

- Résiliez les abonnements inutiles

Passez à l’action

Le parcours vers la cible des 100 000 $ commence par une première étape toute simple. Votre avenir financier dépend des décisions que vous prenez aujourd’hui, alors n’attendez pas le moment idéal – créez-le! Votre vous féliciterez plus tard d’avoir agi dès aujourd’hui et gardé le cap.

*Au 31 décembre 2024

Plafond de cotisation de 32 490 $ en 2025; plafond de 31 560 $ en 2024; plafond de 30 780 $ en 2023; plafond de 29 210 $ en 2022; plafond de 27 830 $ en 2021.

Plafond de cotisation de 27 230 $ en 2020; plafond de 26 500 $ en 2019; plafond de 26 230 $ en 2018.

Le compte doit avoir été ouvert au cours de l’année civile précédente pour que les droits de cotisation puissent être reportés.

Les placements dans les fonds communs peuvent entraîner des commissions, des commissions de suivi, des frais de gestion et des charges. Prenez connaissance du prospectus avant d’investir. Les parts de fonds communs ne sont ni garanties ni assurées par la Société d’assurance-dépôts du Canada, ni par tout autre organisme public d’assurance-dépôts. Leur valeur change fréquemment et le rendement antérieur est susceptible de ne pas se répéter.

Le présent document a été préparé par Gestion mondiale d’actifs Scotia à titre indicatif seulement.

Les renseignements figurant aux présentes ne doivent pas être considérés comme des conseils en placement. Avant de mettre en œuvre une stratégie de placement ou de fiscalité, les investisseurs devraient consulter leur conseiller, qui leur fournira des recommandations adaptées à leurs besoins et tiendra compte de leur situation ainsi que des plus récents renseignements à sa disposition.

Aucune information contenue aux présentes ne constitue une promesse ou une représentation de l’avenir ni ne doit être considérée comme telle. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Les Fonds ScotiaMC et les Fonds DynamiqueMD sont gérés par Gestion mondiale d’actifs Scotia, société en commandite dont le commandité est détenu en propriété exclusive par La Banque de Nouvelle-Écosse. Les Fonds Scotia et les Fonds Dynamique sont offerts par Placements Scotia Inc. ainsi que par d’autres courtiers et conseillers. Placements Scotia Inc. est une propriété exclusive de La Banque de Nouvelle-Écosse et est membre de l’Organisme canadien de réglementation des investissements.

La Banque ScotiaMD comprend La Banque de Nouvelle-Écosse ainsi que ses filiales et sociétés affiliées, y compris Scotia Gestion mondiale d’actifs et Placements Scotia Inc. Scotia Gestion mondiale d’actifsMD est un nom commercial utilisé par Gestion d’actifs 1832 S.E.C., société en commandite dont le commandité est détenu en propriété exclusive par la Banque Scotia.