Titres à revenu fixe :

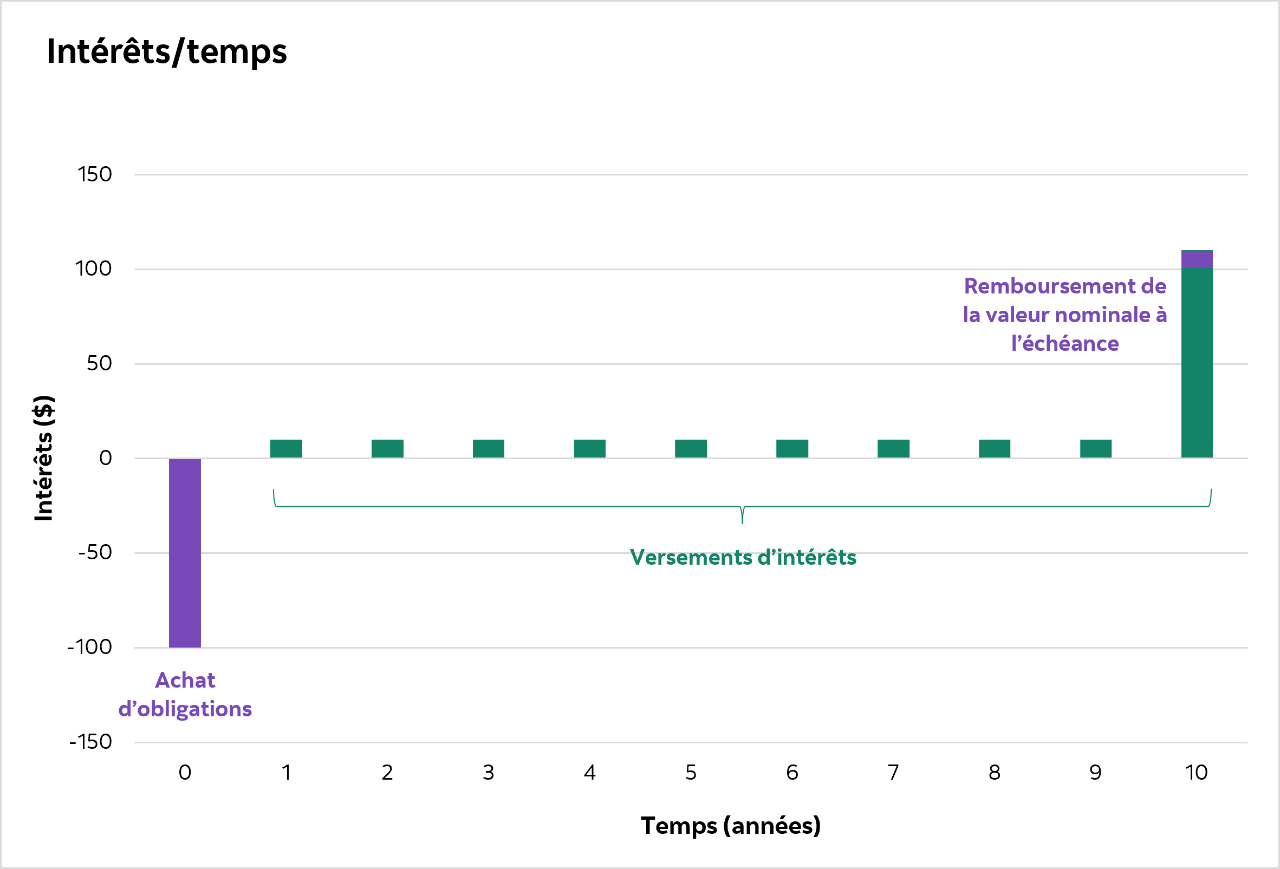

Les titres à revenu fixe (aussi appelés « obligations ») sont des titres donnant droit à des versements d’intérêts périodiques jusqu’à la date d’échéance, à laquelle l’investisseur reçoit un dernier versement en plus de la valeur nominale originale du titre.

Versements d’intérêts (rendement) :

Les versements d’intérêts représentent le revenu d’intérêts que le détenteur de l’obligation reçoit périodiquement de la part de l’émetteur. Par exemple, le détenteur d’une obligation dont la valeur nominale est de 1 000 $ avec un taux d’intérêt de 5 % recevra 50 $ en versements chaque année.

Variation du prix de l’obligation :

Les obligations peuvent être achetées et vendues au même titre que les actions. La vente d’une obligation à un prix supérieur au prix d’achat donne lieu à un profit; la vente pour un prix inférieur au prix d’achat donne lieu à une perte. Si le détenteur conserve l’obligation jusqu’à l’échéance, celui-ci recevra la valeur nominale (aucune variation de prix).

Effet de récence :

Tendance à surestimer l’importance des événements récents ou des dernières données pour prédire les événements futurs.

Lecture de 8 minutes

Le moment est enfin venu : après des années à maintenir les politiques monétaires restrictives, les banques centrales ont commencé à abaisser leurs taux d’intérêt, offrant un répit plus que bienvenu aux emprunteurs pris à la gorge par les coûts d’emprunt élevés. Les investisseurs détenant des titres à revenu fixe ont eu aussi de quoi se réjouir!

La hausse marquée des taux d’intérêt, qui se sont maintenus dans les dernières années à leur sommet en plus d’une décennie, a ébranlé les marchés obligataires. Heureusement, un changement de tendance peut représenter une bénédiction pour les détenteurs de titres à revenu fixe. De fait, depuis que les banques centrales ont commencé à abaisser leurs taux, l’équipe Gestion multi-actifs de Gestion mondiale d’actifs Scotia est plus optimiste que ces dernières années quant au potentiel de rendement des placements en titres à revenu fixe.

Que sont les obligations et comment fonctionnent-elles?

Les obligations (aussi appelées « titres à revenu fixe ») sont une forme de reconnaissance de dette. Ces titres sont émis par des entreprises et des gouvernements pour obtenir des fonds de la part d’investisseurs disposés à leur prêter de l’argent pour un certain temps. En retour, l’émetteur leur verse un certain montant à des moments « fixes », d’où le nom « titre à revenu fixe ». Le rendement total d’une obligation dépend de deux composantes : les versements d’intérêts et les variations de prix, si l’obligation est vendue avant échéance (voir figure 1). Voici pour le principe des obligations. Mais qu’est-ce qui les rend intéressantes maintenant?

Figure 1 : Cycle de vie d’une obligation

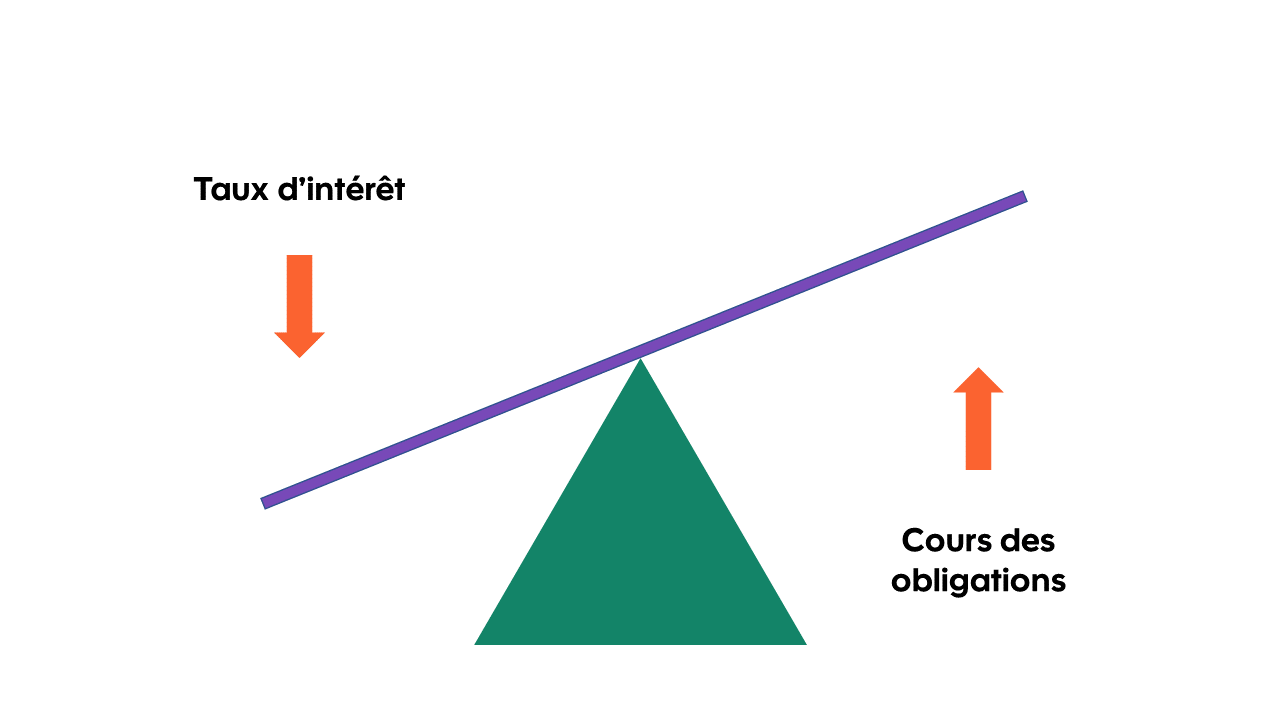

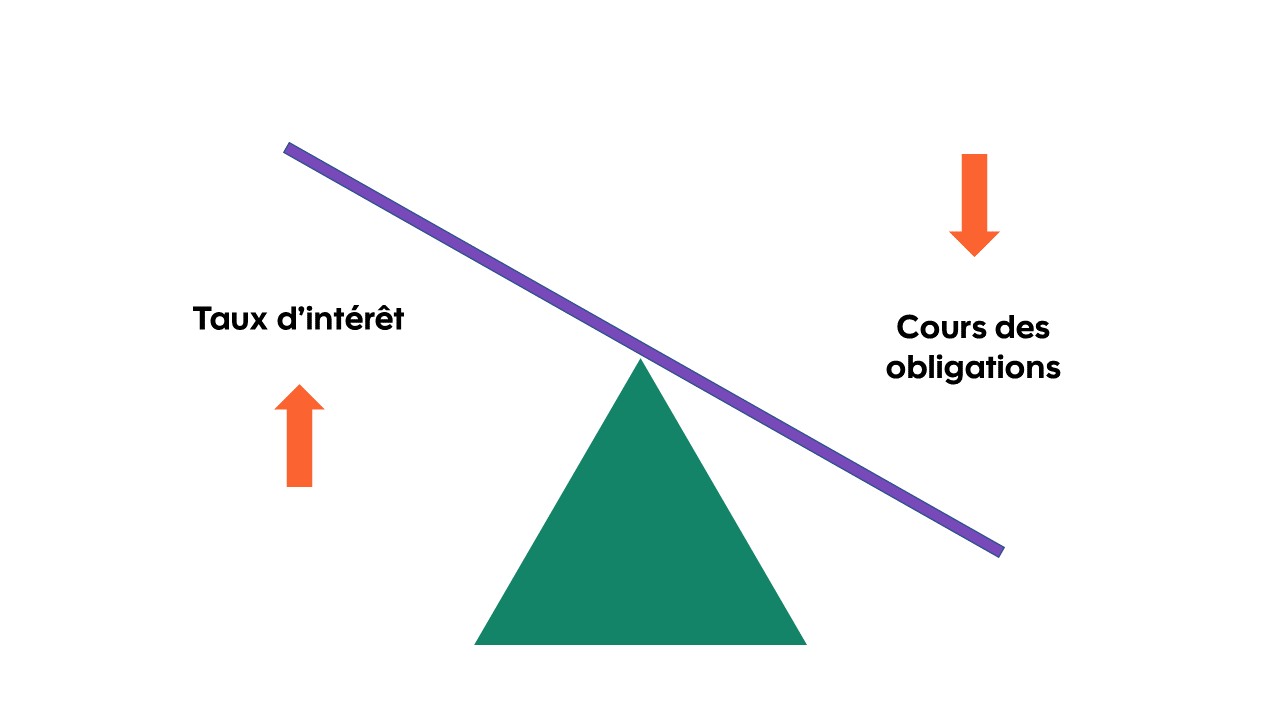

Taux d’intérêt et prix des obligations : toute action donne lieu à la réaction inverse

Comme une bascule, les taux d’intérêt et les prix des obligations varient dans des directions opposées. Si les taux d’intérêt baissent, les cours des obligations montent, et vice versa (voir figure 2).

Pourquoi? Les versements d’intérêts d’une obligation sont fixés au moment de l’émission. Lorsque les taux d’intérêt baissent, les obligations existantes deviennent donc plus attrayantes que les nouvelles, qui offrent des intérêts moins élevés. La demande augmente donc, ce qui fait monter les prix des obligations assorties d’un coupon plus élevé.

En résumé : S’ils conservent leurs obligations (ils reçoivent donc les intérêts), les détenteurs peuvent voir la valeur de leurs titres augmenter à mesure que les taux baissent, ce qui peut générer un rendement total plus élevé.

Figure 2 : L’évolution en sens inverse des taux d’intérêt et des cours obligataires

La portion « revenu » des titres à revenu fixe demeure intéressante

Pourquoi? Dans les dernières années, les taux d’intérêt sont passés de près de zéro à des niveaux qui n’avaient pas été observés en plus de quinze ans. Et s’il est vrai que les taux commencent à redescendre, ils devraient demeurer élevés comparativement à ce qu’ils étaient il n’y a pas si longtemps pour un certain temps encore.

Les taux de rendement des obligations ont augmenté en conséquence dans les dernières années :

- 2,5 % : Taux de rendement moyen des obligations canadiennes au cours des dix dernières années.

- Après avoir monté tranquillement au cours des dernières années, les taux ont atteint 5 % en 2023 et sont depuis demeurés élevés.

- Les taux n’avaient pas atteint de tels niveaux depuis 15 ans.

- Les obligations offrent des taux de rendement particulièrement élevés, bien que les taux d’intérêt diminuent.

En résumé : Si les baisses de taux d’intérêt limitent les rendements des nouvelles obligations, les rendements demeurent élevés comparativement à ce qu’ils étaient il y a plusieurs années. Pourquoi ? Les versements d’intérêts d’une obligation sont fixés au moment de l’émission. Lorsque les taux d’intérêt baissent, les obligations existantes deviennent donc plus attrayantes que les nouvelles, qui offrent des intérêts moins élevés. La demande augmente donc, ce qui fait monter les prix des obligations assorties d’un coupon plus élevé.

Le grand retour des obligations

Ne laissez pas l’effet de récence influencer votre stratégie de placement. En effet, malgré les soubresauts des derniers temps, les obligations affichent un bon potentiel. Elles demeurent une source fiable de revenu régulier tout en offrant stabilité et diversification aux portefeuilles. De plus, lorsque les marchés boursiers sont incertains, les obligations peuvent atténuer les pertes en agissant comme protection contre la volatilité des actions.

Tout bon portefeuille diversifié devrait avoir une composante de titres à revenu fixe. Après une longue période marquée par la quasi-absence de revenus, les détenteurs d’obligations touchent maintenant des intérêts plus élevés. En plus de procurer à nouveau un revenu stable, les fonds obligataires gérés activement doivent également limiter la volatilité des rendements d’un portefeuille en agissant comme contrepoids aux actifs risqués comme les actions.

Exploiter le potentiel des obligations

En résumé, le rendement total d’une obligation dépend de deux composantes : les versements d’intérêts et la variation du prix. Ainsi, la combinaison du niveau élevé des intérêts – un sommet en plus de 15 ans – et le potentiel d’appréciation du prix généré par la baisse graduelle des taux vient créer des occasions de placement intéressantes. Mais comment les investisseurs peuvent-ils en profiter?

Les Solutions de portefeuille Scotia simplifient la vie des investisseurs en leur évitant d’avoir à décider comment – et quand – placer leur argent. L’équipe chevronnée Gestion multi-actifs de Scotia ajuste les Solutions de portefeuille Scotia de façon à ce qu’elles tirent leur épingle du jeu quelles que soient les conditions du marché des titres à revenu fixe. Et maintenant que celui-ci doit s’adapter aux changements des politiques monétaires, la valeur des solutions de portefeuille gérées activement devient évidente. De fait, les Solutions de portefeuille Scotia sont ajustées selon le cycle économique et les variations des conditions afin de profiter des occasions qui émergent tout en limitant le risque grâce à des stratégies sous-jacentes et à une construction active.

Le potentiel des titres à revenu fixe semble bon, considérant que les taux d’intérêt devraient continuer à baisser et que les conditions économiques sont stables. Le risque de volatilité demeure toutefois présent. Notre approche de gestion active nous donne toute la marge de manœuvre nécessaire pour ajuster les portefeuilles, que ce soit la duration, le positionnement sur la courbe de rendement ou la répartition de l’actif. Nous avons tous ces leviers à notre disposition pour protéger le capital pendant les périodes d’incertitude, mais aussi pour exploiter les occasions qui se présentent.

Les placements dans les fonds communs peuvent entraîner des commissions, des commissions de suivi, des frais de gestion et des charges. Prenez connaissance du prospectus avant d’investir. Les parts de fonds communs ne sont ni garanties ni assurées par la Société d’assurance-dépôts du Canada, ni par tout autre organisme public d’assurance-dépôts. Leur valeur change fréquemment et le rendement antérieur est susceptible de ne pas se répéter.

Le présent document a été préparé par Gestion mondiale d’actifs Scotia à titre indicatif seulement.

Les renseignements figurant aux présentes ne doivent pas être considérés comme des conseils en placement. Avant de mettre en œuvre une stratégie de placement ou de fiscalité, les investisseurs devraient consulter leur conseiller, qui leur fournira des recommandations adaptées à leurs besoins et tiendra compte de leur situation ainsi que des plus récents renseignements à sa disposition.

Aucune information contenue aux présentes ne constitue une promesse ou une représentation de l’avenir ni ne doit être considérée comme telle. Les indices ne sont pas gérés et il n’est pas possible d’y investir directement.

Les Fonds ScotiaMD et les Fonds DynamiqueMD sont gérés par Gestion mondiale d’actifs Scotia, société en commandite dont le commandité est détenu en propriété exclusive par La Banque de Nouvelle-Écosse. Les Fonds Scotia et les Fonds Dynamique sont offerts par Placements Scotia Inc. ainsi que par d’autres courtiers et conseillers. Placements Scotia Inc. est une propriété exclusive de La Banque de Nouvelle-Écosse et est membre de l’Organisme canadien de réglementation des investissements.

Banque ScotiaMD s’entend de La Banque de Nouvelle-Écosse ainsi que de ses filiales et sociétés affiliées, y compris Gestion mondiale d’actifs Scotia et Placements Scotia Inc. Gestion mondiale d’actifs ScotiaMD est le nom commercial de Gestion d’actifs 1832 S.E.C., société en commandite dont le commandité est détenu en propriété exclusive par la Banque Soctia. MD Marques déposées de La Banque de Nouvelle-Écosse, utilisées sous licence.

© La Banque de Nouvelle-Écosse, 2024. Tous droits réservés.