Cinq conseils éprouvés pour gérer les fluctuations du marché

L’instabilité des marchés peut ébranler même l’investisseur le plus avisé. Le présent article regroupe des conseils sur la façon de gérer les fluctuations des marchés et même d’en tirer profit.

22 mai 2025

Lecture de 9 minutes

Les fluctuations du marché affectent même les investisseurs aguerris. Ces astuces pour vous aider à gérer, voire à profiter, de l’imprévisibilité des marchés.

Marchés boursiers et volatilité sont indissociables, au même titre que le sont une voiture et son moteur. Doit-on pour autant s’abstenir d’effectuer des placements pour éviter l’instabilité à tout prix? La réponse est non. L’incertitude du marché peut évidemment susciter la panique et mener à de mauvaises décisions de placement. Toutefois, en considérant l’incertitude à court terme pour ce qu’elle est, vous pouvez vous assurer qu’elle ne perturbe pas vos objectifs à long terme.

Voici cinq principes éprouvés qui vous aideront à mettre les choses en perspective.

On réussit mieux dans les placements quand on comprend que cela revient à être en affaires.

Les investisseurs ressentent généralement les effets d’une perte financière environ deux fois et demie plus durement qu’un gain de la même ampleur. Naturellement, les placements suscitent toute une gamme d’émotions pour bon d’investisseurs (voir figure 1), ce qui peut se traduire par des décisions d’achat et de vente irréfléchies.

Avoir conscience de ces émotions durant les périodes d’instabilité peut vous aider à gérer votre stress et à rester concentré sur l’atteinte de vos objectifs à long terme.

Figure 1 : Le cycle émotionnel des investisseurs

Source : Darst, David M. (Morgan Stanley and Companies, Inc.), The Art of Asset Allocation, 2003.

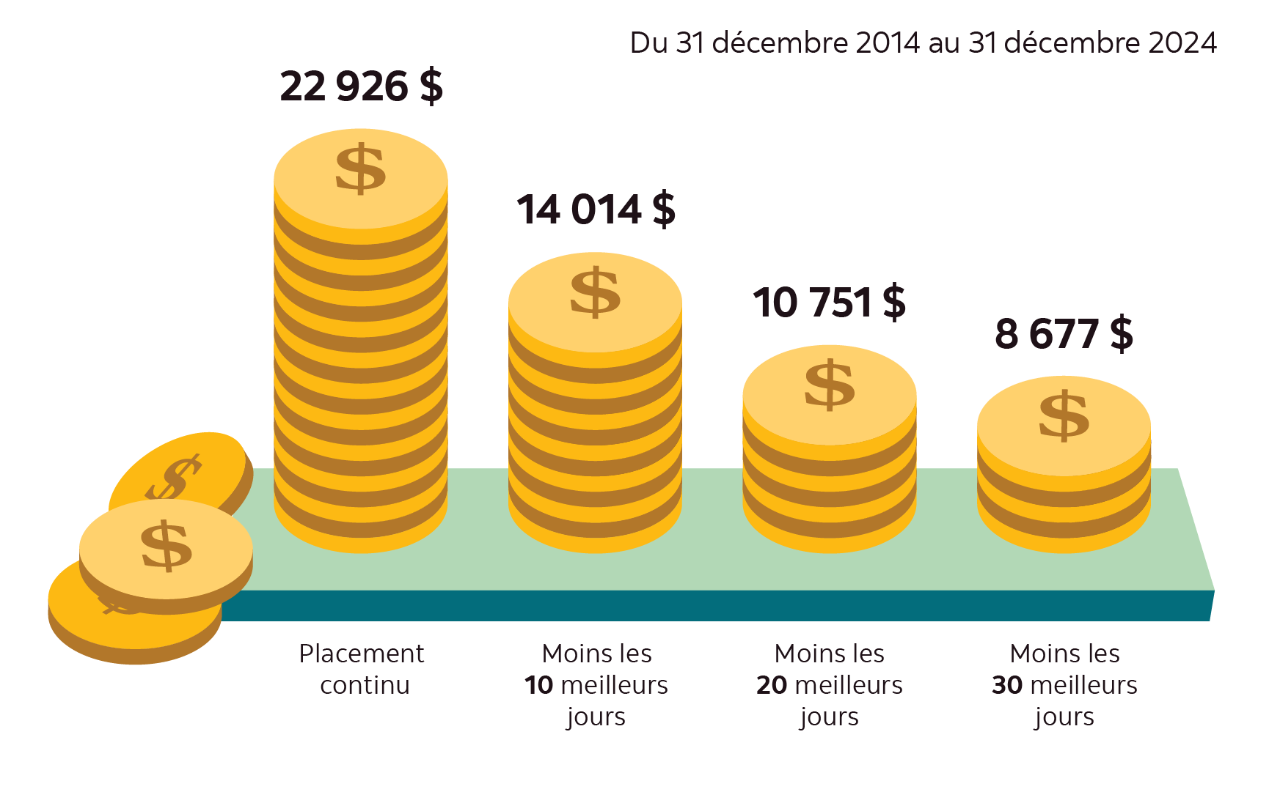

Tenter d’anticiper les hauts et les bas du marché revient à lancer les dés. Voyez l’incidence de rater les 10, 20 et 30 meilleures journées sur la valeur d’un placement de 10 000 $ dans des actions canadiennes durant les 10 dernières années.

Comme l’illustre la figure 2, votre rendement potentiel peut diminuer considérablement si vous vous restez à l’écart du marché. Sur une période de dix ans, si vous vous absentez du marché pendant seulement quelques jours alors que celui-ci atteint un sommet, cela peut réduire considérablement votre rendement potentiel.

En conservant vos placements, bien que ce ne soit pas toujours facile, vous avez la possibilité d’obtenir des résultats plus intéressants.

Figure 2 : L’importance de maintenir ses placements

Source : Morningstar. À titre indicatif seulement. Indice composé de rendement total S&P/TSX, du 31 décembre 2013 au 31 décembre 2023. Il n’est pas possible d’investir directement dans un indice. Les données supposent que tous les revenus sont réinvestis et exempts de frais de transaction et d’impôt. La valeur du placement suppose que les rendements sont composés quotidiennement. Les 10, 20 et 30 meilleurs jours s’entendent des jours où le rendement a été le plus élevé.

Lorsqu’il est question de placement, le terme «risque» est lourd de sens et généralement mal compris. On confond souvent risque et instabilité. Même si ces concepts sont indissociables, ils sont différents.

Le risque peut être défini comme le degré d’incertitude ou le potentiel de perte financière découlant d’une décision en matière de placement. L’instabilité, quant à elle, rend compte de l’ampleur des fluctuations de la valeur d’un placement ou des marchés dans l’ensemble. Elle obnubile parfois les investisseurs, qui auraient plutôt intérêt à se soucier de la perte en capital permanente. Certains investisseurs à long terme peuvent limiter le risque de marché en réduisant leur exposition aux titres «risqués». Toutefois, en agissant de la sorte, les investisseurs à long terme risquent de voir le pouvoir d’achat de leur épargne s’éroder plus rapidement et de survivre à leur épargne.

Qu’on le veuille ou non, les placements comportent toujours des risques : l’un ne vient pas sans l’autre. La clé du succès à long terme est de gérer son exposition au risque par la diversification et en faisant du temps son allié.

Figure 3 : Évolution sur 1 an d’un portefeuille équilibré

La figure 3 présente les rendements annuels d’un hypothétique portefeuille équilibré composé uniquement d’actions. Comme l’illustre ce graphique, bien que le rendement d’un portefeuille varie considérablement d’une année à l’autre, le portefeuille équilibré moyen affichera, à long terme, moins de rendements négatifs qu’un portefeuille entièrement constitué d’actions.

Portefeuille composé à 100 % d’actions - 1 an1

28 %

18 cas

Pire année :

2008 ⇩ -33,0 %

72 %

45 cas

Meilleure année :

1979 ⇧ +44,8 %

Portefeuille équilibré - 1 an3

20 %

13 cas

Pire année :

1974 ⇩ -14,8 %

80 %

50 cas

Meilleure année :

1993 ⇧ +25,3 %

Figure 4 : Évolution sur 3 ans d’un portefeuille équilibré

En regardant l’évolution des deux portefeuilles sur trois ans (figure 4), on constate que la fréquence des rendements négatifs diminue considérablement, montrant l’effet positif du temps sur la réduction de la volatilité.

Portefeuille composé à 100 % d’actions - 3 ans2

13 %

8 cas

Pire année :

2002 ⇩ -6,3 %

87 %

53 cas

Meilleure année :

1980 ⇧ +34,7 %

Portefeuille équilibré - 3 ans4

2 %

1 cas

Pire année :

1975 ⇩ -0,4 %

98 %

60 cas

Meilleure année :

1980 ⇧ +18,5 %

Orange = occurrences négatives

Bleu = occurrences positives

Source : Morningstar. Les rendements sont calculés en dollars canadiens. Les données supposent que tous les revenus sont réinvestis et exempts de frais de transaction et d’impôt. Les exemples de portefeuilles sont présentés à titre indicatif seulement. Il n’est pas possible d’investir directement dans un indice.

1 D’après les rendements par année civile de l’indice composé de rendement total S&P/TSX pour la période de 1960 à 2023.

2 D’après les rendements annualisés sur trois ans de l’indice composé de rendement total S&P/TSX; périodes terminées le 31 décembre de 1960 à 2023.

3 D’après les rendements par année civile d’un portefeuille constitué à 50 % de l’indice composé de rendement global S&P/TSX et à 50 % d’un indicateur de rendement composé de titres à revenu fixe canadiens pour la période de 1960 à 2023.

4 D’après les rendements annualisés sur trois ans d’un portefeuille constitué à 50 % de l’indice composé de rendement global S&P/TSX et à 50 % d’un indicateur de rendement composé de titres à revenu fixe canadiens; périodes terminées le 31 décembre de 1960 à 2023.

L’indicateur de rendement de titres à revenu fixe canadiens est constitué à 80 % de l’indice des obligations à long terme FTSE Canada et à 20 % de l’indice du marché hypothécaire résidentiel FTSE Canada pour la période de 1960 à 1979, et à 100 % de l’indice des obligations universelles FTSE Canada pour la période de 1980 à 2023.

Rendement des meilleures et des pires années pour chacune des périodes indiquées.

Ne pas mettre tous ses œufs dans le même panier, voilà ce qu’est la diversification. En fait, il s’agit d’une technique éprouvée qui consiste à avoir un portefeuille constitué de différents types de placements afin d’abaisser le risque. Aucune catégorie d’actifs ne figure systématiquement parmi les plus performantes. Les meilleures et les pires catégories d’actifs peuvent changer d’une année à l’autre.

Lorsqu’on mise sur des placements qui affichent une plus faible corrélation entre eux – ou qui réagissent différemment aux événements touchant l’économie et les marchés, certaines positions produisent des gains qui aident à compenser les pertes des autres. Comme l’illustre la figure 5, un portefeuille bien diversifié entre les catégories d’actifs permet à un investisseur de récolter les gains que peuvent générer les actifs les plus lucratifs durant une année, tout en réduisant l’incidence négative de ceux qui arrivent en fin de peloton.

Figure 5 : Rendements par année civile (dollars canadiens)

Source : Morningstar. En dollars canadiens, au 31 décembre 2024. Les données supposent que tous les revenus sont réinvestis et exempts de frais de transaction et d’impôt. Le rendement annuel est composé mensuellement. Les catégories d’actifs sont représentées par leur indice respectif. Le portefeuille équilibré est rééquilibré mensuellement et présenté à titre indicatif seulement. Les données sont fournies à titre indicatif seulement. Il n’est pas possible d’investir directement dans un indice. La diversification ne garantit aucun profit et n’élimine pas le risque de perte.

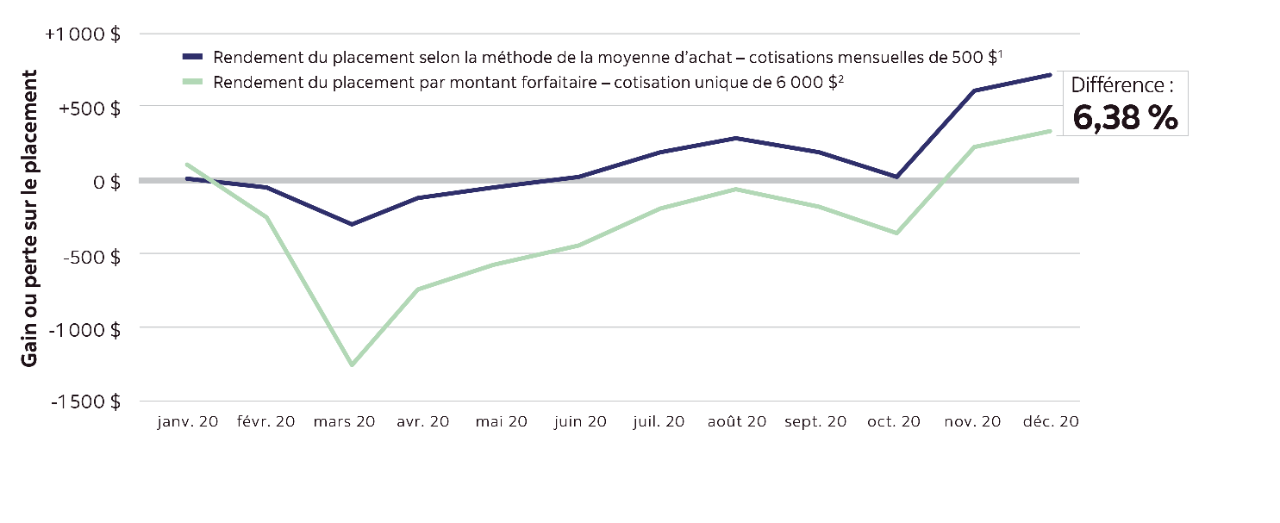

La moyenne du coût d’achat est une méthode de placement qui aide à réduire le risque lié au choix du moment pour effectuer le placement d’un montant forfaitaire unique. En investissant régulièrement un montant fixe, la méthode de la moyenne du coût d’achat vous aide à atténuer l’incidence de l’instabilité des marchés et à régulariser le coût moyen d’achat des unités acquises.

Au fil du temps, la méthode de la moyenne du coût d’achat pourrait se traduire par une baisse des coûts moyens et par une hausse des rendements.

La figure 6 illustre compare le rendement d’un placement effectué selon la méthode de la moyenne du coût d’achat à celui d’un placement d’un montant forfaitaire unique en 2020, une année marquée par l’instabilité extrême des marchés et par une forte correction.

Notons que cette approche systématique ne garantit pas un rendement supérieur à tout coup, mais elle facilite le processus de placement et élimine la nécessité de déterminer le meilleur moment d’investir.

Figure 6 : Méthode de la moyenne d’achat

Source :Gestion mondiale d’actifs Scotia et Morningstar. Sur la base d’un placement hypothétique dans l’indice composé de rendement global S&P/TSX. Il n’est pas possible d’investir directement dans un indice.

1La méthode de la moyenne d’achat présuppose 12 cotisations mensuelles de 500 $, versées entre le 1er janvier 2020 et le 31 décembre 2020, pour un total de 6 000 $.

2Le rendement du placement par montant forfaitaire suppose un versement de 6 000 $ le 1er janvier 2020. L’année 2020 a été choisie aux fins de l’illustration, puisque les avantages de la méthode de la moyenne d’achat étaient particulièrement évidents.

Prélèvement automatique des cotisations (PAC)

Le prélèvement automatique des cotisations (PAC) vous permet d’accumuler votre épargne facilement et automatiquement. Le PAC constitue un excellent moyen de mettre en pratique la méthode de la moyenne d’achat.

Les fluctuations à court terme peuvent faire perdre leur vue d’ensemble même aux investisseurs les plus expérimentés. Or, un conseiller peut vous aider à établir un plan financier et à naviguer en eaux troubles. Il est aussi en mesure de vous recommander des placements qui vous conviennent.

Une étude sur la valeur des conseils a démontré que les investisseurs estiment avoir de meilleures habitudes d’épargne et de placement, grâce à leur conseiller, et leur patrimoine est deux fois plus important que celui de personnes qui n’ont pas de conseiller.1,2

Avec l’aide de votre conseiller de la Banque Scotia, vous comprendrez vos réactions initiales aux fluctuations du marché, ce qui pourra vous aider à prendre des décisions de placement éclairées et à porter un regard plus objectif sur votre portefeuille, afin de maintenir le cap sur vos objectifs pour réussir à les atteindre.

Décisions de placement éclairées

77 % des investisseurs dans des fonds communs de placement affirment avoir de meilleures habitudes d’épargne et de placement grâce à leur conseiller1 .

Des conseils qui rapportent

60 % des investisseurs canadiens (3 sur 5) qui comptent sur les services d’un conseiller affirment être en meilleure position financière que s’ils géraient seuls leur argent3.

Rester sur la voie de la réussite

78 % des investisseurs canadiens estiment que leur conseiller les aide à garder le cap sur leurs objectifs3.

Un plan pour la tranquillité d’esprit

78 % des investisseurs qui font appel aux services d’un conseiller et qui ont un plan écrit ont confiance qu’ils atteindront leurs objectifs de placement3 .

Sources :

1Sondage Pollara Mutual Fund and ETF Investor (Octobre 2023).

2More on the Value of Financial Advisors, Claude Montmarquette, Alexandre Prud’Homme, CIRANO 2020 (en anglais seulement). Sur une période de plus de 15 ans, le ménage moyen ayant un conseiller financier a accumulé 2,3 fois plus d’actifs financiers que le ménage non conseill. (Mars 2020).

3Sondage sur la confiance des investisseurs – Scotia Gestion mondiale d’actifs (Novembre 2023).

Tout comme la météo, le marché est imprévisible

Que faire quand le marché semble maussade? Voici quelques conseils clés pour aider les clients à gérer la volatilité – et peut-être même en tirer profit.

Insert heading text

with an optional subtitleCe document est disponible en format PDF

Il est simple de maintenir ses placements durant les fluctuations du marché, mais pas toujours facile.

Communiquez dès aujourd’hui avec votre conseiller de la Banque Scotia pour établir un plan qui vous convient.

Tout commence par une simple conversation.

Prenez rendez-vous avec un conseiller de la Banque Scotia.

Vous avez une question?

Nous sommes prêts à vous offrir des conseils.

Les placements dans les fonds communs peuvent entraîner des commissions, des commissions de suivi, des frais de gestion et des charges. Prenez connaissance du prospectus avant

d’investir. Les parts de fonds communs ne sont ni garanties ni assurées par la Société d’assurance-dépôts du Canada, ni par tout autre organisme public d’assurance-dépôts. Leur valeur

change fréquemment et le rendement antérieur est susceptible de ne pas se répéter.

Le présent document a été préparé par Gestion mondiale d’actifs Scotia à titre indicatif seulement.

Les points de vue exprimés à propos d’un placement, d’une économie, d’une industrie ou d’un secteur de marché en particulier ne doivent pas être considérés comme une recommandation d’achat ou de vente ni comme des conseils en placement. Ils ne dénotent par ailleurs aucune intention d’achat ou de vente des gestionnaires de Gestion mondiale d’actifs Scotia. Ces points de vue peuvent changer à tout moment, selon l’évolution des marchés et d’autres facteurs. Nous déclinons toute responsabilité quant à la mise à jour du présent contenu. Les renseignements fournis aux présentes, notamment ceux qui ont trait aux taux d’intérêt, aux conditions des marchés, aux règles fiscales et à d’autres aspects des placements, peuvent changer sans préavis.

Gestion mondiale d’actifs Scotia n’est pas responsable de leur mise à jour. Aucune information contenue dans ce document ne constitue une promesse ou une représentation de l’avenir ni ne doit être considérée comme telle.

Les Fonds ScotiaMC sont gérés par Gestion mondiale d’actifs Scotia. Les Fonds Scotia sont offerts par Placements Scotia Inc. ainsi que par d’autres courtiers et conseillers, dont ScotiaMcLeodMD et Scotia iTRADEMD, qui sont des divisions de Scotia Capitaux Inc. Placements Scotia Inc. et Scotia Capitaux Inc. sont détenues en propriété exclusive par La Banque de Nouvelle-Écosse. Scotia Capitaux Inc. est membre du Fonds canadien de protection des investisseurs et de l’Organisme canadien de réglementation des investissements.

Gestion mondiale d’actifs ScotiaMD est un nom commercial utilisé par Gestion d’actifs 1832 S.E.C., société en commandite dont le commandité est détenu en propriété exclusive par la Banque Scotia.

MD Marques déposées de La Banque de Nouvelle-Écosse, utilisées sous licence.

© La Banque de Nouvelle-Écosse, 2025. Tous droits réservés.