Bonne nouvelle! Grâce aux avancées en médecine et en technologie médicale, l’espérance de vie au Canada augmente; en effet, elle est désormais d’environ 80 ans pour les hommes et de 84 ans pour les femmes.1

Toutefois, une espérance de vie plus longue peut entraîner certains inconvénients. Puisque les Canadiens vivent plus longtemps à la retraite, leur épargne pourrait ne pas être suffisante pour financer une retraite d’une durée potentielle d’au moins 20 ans.

Qu’est-ce que le risque lié à la longévité?

Le risque lié à la longévité est l’une des grandes préoccupations des retraités et représente le risque que votre épargne s’épuise de votre vivant. Diverses circonstances entraînent ce type de risque : vous pourriez sous-estimer la somme d’argent dont vous aurez besoin à la retraite; au fil du temps, votre épargne pourrait ne pas fructifier suffisamment pour financer vos plans de retraite; ou vous pourriez vivre plus longtemps que prévu.

Comment atténuer le risque lié à la longévité

Une planification rigoureuse peut vous aider à veiller à ce que vous ayez suffisamment de fonds tout au long de votre retraite. Pour commencer, vous devriez considérer les points suivants :

- Toutes vos sources de revenu de retraite, notamment vos prestations de régimes gouvernementaux ou d’entreprise, vos comptes enregistrés et non enregistrés, votre compte d’épargne libre d’impôt (CELI).

- Vos dépenses actuelles et vos dépenses futures éventuelles, pour vous aider à estimer le montant de vos dépenses à la retraite et à déterminer les dettes ou les dépenses que vous pourriez réduire ou éliminer.

- Vos frais de soins de santé éventuels, en tenant compte des avantages offerts par le gouvernement ou votre employeur quand vous serez à la retraite, ainsi que de toute maladie chronique dont vous souffrez comme le diabète ou l’hypertension.

Un conseiller de la Banque Scotia peut vous fournir des conseils en matière de planification de la retraite et élaborer avec vous un plan financier qui vous aidera à bâtir l’avenir financier que vous envisagez.

Tout commence par une simple conversation : Prenez rendez-vous avec un conseiller de la Banque Scotia ou Visitez à banquescotia.com/retraite, où vous trouverez des outils, des conseils et des articles utiles sur une variété de questions financières, comme le Calculateur d’épargne-retraite.

Gérer le risque lié à la longévité et son épargne à long terme

Généralement, quand un investisseur pense au risque, il se concentre surtout sur les fluctuations journalières des cotes et de ses placements, en mettant surtout l’accent sur l’activité récente. En d’autres termes, un investisseur a tendance à donner plus d’importance au court terme qu’au long terme. C’est ce que les experts de la finance comportementale appellent le parti pris de la récence.

Laisser le risque du marché, réel ou perçu, teinter votre planification à long terme, surtout à la retraite, donne lieu à un inconvénient bien réel. Une approche trop prudente dans vos placements peut limiter votre potentiel de croissance et ainsi augmenter le risque de ne pas atteindre vos objectifs d’épargne retraite ou d’être à court d’argent, surtout après avoir tenu compte de l’inflation.

Comment pouvez-vous gérer le risque lié à la longévité?

En diversifiant votre portefeuille pour atteindre un équilibre entre la prudence et la croissance, vous pouvez dynamiser la valeur de votre portefeuille à long terme et contrer le risque de longévité.

Toute décision d’accroître le potentiel de rendement de votre portefeuille s’accompagne d’un risque supplémentaire, qui peut toutefois être encadré par une planification judicieuse et un équilibre harmonieux des placements pour chacune des étapes de votre existence.

L’établissement d’un portefeuille adéquat demeure votre priorité, mais un plan de revenu de retraite peut vous aider à générer des revenus stables durant toute votre retraite même si vous ne touchez plus de paie. Votre plan de revenu de retraite et votre taux de retrait devraient tenir compte de toutes les ressources à votre disposition à la retraite, notamment vos prestations des régimes publics et du régime de retraite de votre employeur, et votre épargne personnelle, y compris vos placements enregistrés.

Parlez à un conseiller de la Banque Scotia pour vous assurer que votre stratégie et vos placements sont adaptés à votre réalité afin que vous puissiez maintenir le niveau de vie que vous souhaitez à la retraite.

Combler vos écarts de financement à la retraite

Vous trouverez ci-après certaines stratégies qui pourraient vous aider à combler l’écart entre votre épargne et le coût associé au niveau de vie que vous souhaitez maintenir à la retraite.à votre réalité afin que vous puissiez maintenir le niveau de vie que vous souhaitez à la retraite.

1. Augmentez le rythme auquel vous épargnez actuellement

Si vous avez établi un prélèvement automatique des cotisations (PAC) pour automatiser votre épargne en vue de la retraite, songez à augmenter le montant de vos cotisations ou leur fréquence (p. ex., en passant de cotisations mensuelles à des cotisations aux deux semaines). Si vous n’avez pas établi de PAC, pensez à le faire, puisqu’il s’agit d’un moyen facile et automatique d’épargner. Pour voir à quel point votre épargne pourrait fructifier rapidement, rendez-vous à banquescotia.com/PAC et regardez notre vidéo interactive sur le PAC.

2. Reportez votre retraite

En continuant à travailler quelques années de plus, vous pourriez être en mesure d’accumuler les fonds suffisants pour vous aider à maintenir votre niveau de vie souhaité à la retraite.

En bref

Voici l’âge auquel les Canadiens prévoient prendre leur retraite.

23%- Entre 65 et 69 ans

19% - Entre 60 et 64 ans

10% - Entre 55 et 59 ans

Source: Scotiabank, Scotiabank Investment Poll, 2021.

3. Revoyez certaines de vos attentes

Si le risque lié à la longévité vous préoccupe, vous pourriez revoir certaines de vos attentes à l’égard de votre niveau de vie à la retraite. Peut-être pourriez-vous diminuer la fréquence de vos voyages ou déménager dans un logement plus petit pour réduire vos dépenses (p. ex., factures de services publics, impôt foncier, assurance).

4. Songez à travailler à temps partiel

Vous pourriez trouver un emploi à temps partiel pour que votre épargne retraite dure plus longtemps. Selon votre profession ou métier, vous pourriez être en mesure de continuer à travailler à temps partiel ou de proposer vos services en tant que consultant. Le revenu tiré de vos activités pourrait vous amener à réduire les retraits de fonds de votre épargne-retraite et ainsi étendre la durée de votre épargne.

5. Pensez à tirer parti de la valeur acquise de votre maison

La valeur de votre propriété a probablement augmenté considérablement au fil des années, ce qui pourrait vous permettre de profiter d’un plan d’emprunt adossé à la valeur acquise de votre propriété. Pour en apprendre davantage sur cette solution et déterminer si elle convient à votre situation, communiquez avec un conseiller de la Banque Scotia. Vous pourriez aussi louer votre sous-sol (s’il est aménagé) pour complémenter votre revenu ou louer votre propriété en hiver si vous avez l’habitude de passer la saison hivernale dans le sud. Cette solution ferait aussi en sorte que votre maison soit toujours occupée.

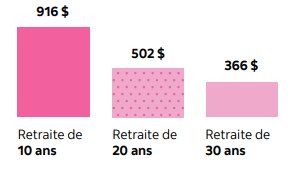

Combien de temps pourriez-vous vivre

avec 100 000 $ ?

Penchons-nous sur trois scénarios de retraités avec un placement de 100000 $ et voyons combien de fonds ils pourraient retirer chaque mois sur des durées de 10, 20 ou 30 ans. Cet exemple suppose l’épuisement de l’épargne sur une période de 10, 20 ou 30 ans.

Montant du retrait mensuel pour une durée de retraite de 10, 20 ou 30 ans

Comme l’illustre le graphique, le montant des retraits mensuels de l’épargne est inversement proportionnel à la durée de la retraite, puisqu’elle doit couvrir des dépenses sur une plus longue période.*