Bon nombre de gens ne sont pas conscients à quel point leur cote de crédit est importante. Puisque les institutions financières et les prêteurs se fient à votre cote de crédit pour déterminer s’ils peuvent vous accorder du crédit, le montant qu’ils sont prêts à vous accorder et parfois même le taux auquel un prêt vous sera consenti, vous avez tout avantage à maintenir une cote de crédit la plus élevée possible.

Même si vous ne pensez pas demander un prêt de sitôt, votre cote de crédit peut aussi servir à évaluer votre réputation dans d’autres situations. Un propriétaire ou un employeur potentiel pourrait se préoccuper d’une cote de crédit peu élevée. Celle-ci peut sous-entendre que vous avez de la difficulté à gérer votre argent et que vous pourriez par exemple ne pas être en mesure de payer votre loyer.

Puisque votre cote de crédit joue un rôle important dans votre vie, vous devriez vous assurer de maintenir son pointage le plus élevé possible.

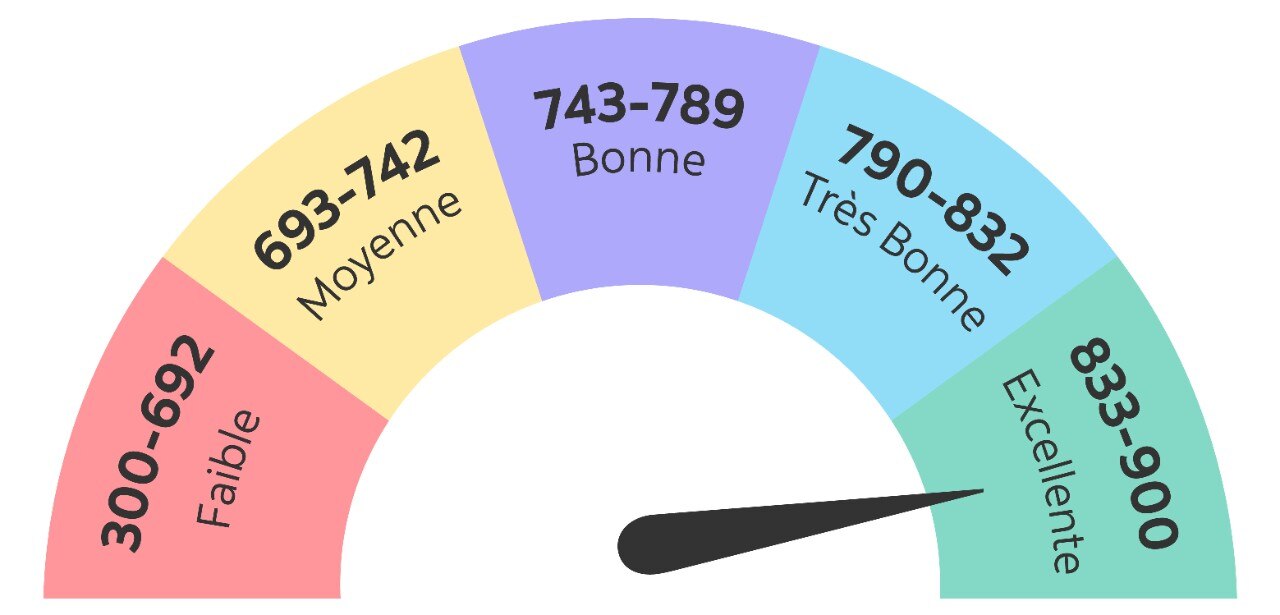

Votre cote de crédit se classe dans l’une des cinq catégories suivantes :

Le saviez-vous? Le Canadien moyen a une cote de crédit de 667^.

Au Canada, la cote de crédit la plus élevée qui peut vous être accordée est de 900 points. Ne vous en faites pas si vous n’avez pas une cote de 900 points, car une cote de crédit parfaite est plus ou moins inatteignable. Habituellement, si votre cote est supérieure à 660 points (une bonne cote), vous ne devriez pas avoir de difficulté à obtenir du crédit. Toutefois, plus votre cote est élevée, plus un prêteur aura confiance en vos moyens de rembourser un prêt, ce qui pourrait aussi l’encourager à vous accorder un taux d’intérêt avantageux sur un prêt hypothécaire ou un autre emprunt.

Si votre pointage se situe dans la fourchette Faible ou Moyenne, cela pourrait expliquer le fait que votre demande de carte de crédit, de ligne de crédit, de prêt hypothécaire ou de prêt ait été refusée.

Les deux principales agences d’évaluation du crédit au Canada sont TransUnion et Equifax. Celles-ci, puisqu’elles sont distinctes, n’ont pas toujours accès aux mêmes renseignements et c’est pourquoi elles pourraient vous accorder des cotes différentes.

Les agences ont recours à cinq grands facteurs pour calculer votre cote de crédit :

Historique des paiements

Les prêteurs souhaitent avoir la confirmation que vous payez vos factures à la date prévue ou que vous faites au moins le paiement minimum requis. Le fait d’omettre un paiement, de payer en retard ou de faire un remboursement inférieur au paiement minimum abaisse habituellement votre cote.

Utilisation du crédit

Votre taux d’utilisation du crédit correspond à la portion utilisée du crédit auquel vous avez accès. Habituellement, vous devriez tenter de maintenir ce taux en deçà de 30 %.

Types de crédit

Tous les types de crédit (cartes de crédit, prêt hypothécaire, lignes de crédit) peuvent influer sur le pointage de votre cote de crédit.

Nouveaux prêts

Une demande pour un nouveau prêt peut abaisser votre cote de crédit, puisqu’elle exige un examen détaillé de vos antécédents de crédit (une interrogation inscrite à votre dossier de crédit).

Antécédents de crédit

Puisque les agences d’évaluation du crédit se fient à vos antécédents pour évaluer votre capacité à gérer votre crédit, l’obtention d’un compte de crédit tôt dans votre vie pourrait hausser le pointage de votre cote de crédit.

Les facteurs susmentionnés permettent d’établir votre cote de crédit générale. Mentionnons toutefois que votre cote de crédit diminue de quelques points chaque fois qu’un prêteur procède à une vérification enregistrée de vos antécédents de crédit, ce qui ne survient que lorsque le prêteur doit procéder à une analyse détaillée de votre historique de crédit (par exemple, lorsque vous demandez un prêt hypothécaire, une carte de crédit ou un prêt automobile).

Les prêteurs, lorsqu’ils ne cherchent qu’à obtenir votre cote de crédit ou à procéder à un survol sommaire de votre dossier, peuvent aussi effectuer une vérification sans incidence sur votre cote de crédit.

Compte tenu du rôle important que joue votre cote de crédit dans votre vie, nous vous recommandons de la vérifier régulièrement. Heureusement, vous pouvez la consulter gratuitement de plusieurs façons :

- à partir des services bancaires en ligne ou de l’application mobile de la Banque Scotia1

- en demandant de consulter votre cote et votre dossier de crédit sur le site de TransUnion ou d’Equifax

Au Canada, vous pouvez consulter facilement et gratuitement votre cote de crédit, sans que cela n’abaisse votre pointage. Toutefois, gardez en tête que votre cote de crédit n’est qu’un numéro de référence. Pour obtenir un portrait détaillé de votre dossier de crédit, vous pouvez commander un rapport de crédit de TransUnion et d’Equifax, qui consigne tous les comptes que vous avez ouverts ou fermés au cours des sept dernières années.

Les clients de la Banque Scotia peuvent accéder gratuitement à leur cote de crédit grâce au service CreditView accessible à partir de l’appli mobile de la Banque Scotia ou de Scotia en direct2. Votre cote de crédit est révisée chaque mois et ne diminue pas lorsque vous la consultez.

En 2018, Equifax Canada a comptabilisé les moyennes des cotes de crédit par groupes d’âge3 :

| Plages de pointage de crédit |

Gamme des cotes de credit |

Classement |

300-692 |

Faible |

693-742 |

Moyenne |

743-789 |

Bonne |

790-832 |

Très bonne |

833-900 |

Excellente |

| Cotes de crédit par groupes d’âge |

| Âge | Moyennes des cotes de crédit | Classement |

18 à 25 ans |

692 |

Faible |

26 à 35 ans |

697 |

Moyenne |

36 à 45 ans |

710 |

Moyenne |

46 à 55 ans |

718 |

Moyenne |

56 à 65 ans |

737 |

Moyenne |

Selon cette étude, la cote de crédit des Canadiens âgés de 18 à 25 ans a augmenté en 10 ans, tandis que celles de tous les autres groupes d’âge ont diminué durant la même période. Certains avancent l’hypothèse que la cote de crédit moyenne des jeunes Canadiens a augmenté parce que plusieurs de ces derniers n’avaient pas encore de cote de crédit il y a 10 ans. D’autres supposent que les jeunes ont appris des « erreurs » passées de leurs aînés et ont fait attention de prendre soin de leur dossier de crédit.

Une fois que vous aurez obtenu votre cote de crédit, vous pouvez prendre certaines mesures pour l’augmenter ou la maintenir. Bon nombre d’entre elles sont simples à mettre en œuvre, mais peuvent bonifier considérablement votre cote de crédit au fil du temps.

Faites vos paiements à temps

Il est toujours préférable d’effectuer ses paiements à temps. Non seulement cela vous permettra de vous constituer un bon historique de paiement, mais cela vous aidera aussi à ne pas trop vous endetter.

Faites preuve de jugement en utilisant votre crédit

Puisque votre taux d’utilisation du crédit est un facteur déterminant dans le calcul de votre cote de crédit, tentez de limiter vos emprunts le plus possible. Les prêteurs voient habituellement d’un mauvais œil les consommateurs qui épuisent leur accès au crédit.

Établissez votre dossier de crédit le plus tôt possible

Plus votre historique de crédit est long, plus vous serez en mesure de hausser votre cote de crédit. Peut-être qu’une carte de crédit pourrait vous convenir?

Évitez un trop grand nombre d’enquêtes de solvabilité

Le pointage de votre cote de crédit diminuera légèrement chaque fois que vous demandez du crédit. Si vous effectuez plusieurs demandes rapprochées de ce genre, les prêteurs pourraient se demander si vous avez les yeux plus gros que la panse.

En bref

En connaissant les facteurs qui influent sur votre cote de crédit, vous pourrez prendre de meilleures décisions en matière de crédit. Pour hausser ou maintenir votre cote, payez vos factures à temps, limitez votre recours au crédit qui vous a déjà été accordé et évitez d’effectuer de nombreuses demandes de crédit en peu de temps.